Während wir im Jahr 2020 noch von einer „Gasschwemme“ sprachen, kletterten im gerade vergangenen Jahr die Kosten für Strom und Gas in ungeahnte Höhen und enorme Preisschwankungen rauben uns den Atem.

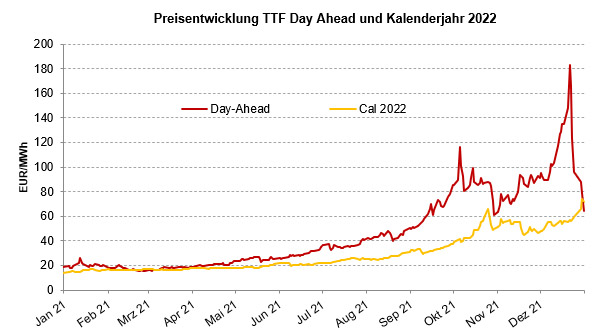

Zur Erinnerung: am 6. Oktober 2021 stieg der Day Ahead-Preis für Erdgas zunächst um rund 45 EUR/MWh und fiel dann wieder um 60 EUR/MWh – eine solche Volatilität innerhalb eines Tages hatte der deutsche Gasmarkt noch nicht gesehen.

Die Gründe sind vielfältig und verstärken sich durch hohe, gegenseitige Abhängigkeiten. Ihren Ursprung haben sie häufig sogar am anderen Ende der Welt. Wenn z. B. in Brasilien Wasserkraftwerke wegen großer Trockenheit nicht liefern können, in China der Energieträger Erdgas zur Verbesserung der Luftqualität in völlig neuen Größenordnungen zum Einsatz kommt oder in Frankreich Atomkraftwerke aus technischen Gründen abgeschaltet werden, hat das gravierende Auswirkungen auf den gesamten Energiemarkt und alle Energieträger.

Dem weltweit starken Nachfrageanstieg für Gas nach dem Einbruch im ersten „Corona-Jahr“ stand jedoch kein adäquater Anstieg des Angebotes in 2021 gegenüber und in der EU geht das Angebot sogar zurück. Politische Unstimmigkeiten, Wetteraussichten und halbvolle Gasspeicher tragen ihr Übriges bei.

Was trieb die Märkte bei den jüngsten Entwicklungen an?

Im zweiten Halbjahr 2021 legte die Rallye an den Energiemärkten richtig los. Die Gaspreise, egal ob im Spotmarkt oder für entferntere Lieferzeiträume, erreichten Anfang Oktober zuvor unbekannte Höhen. So handelten der Day Ahead an der niederländischen TTF sowie der Frontmonat erstmals im dreistelligen Bereich, in der Spitze bei rund 160 EUR/MWh.

Abb. Preisentwicklung Erdgas 2021 und Anfang 2022

Ende Oktober und Anfang November kehrte etwas Ruhe am Gasmarkt ein, die währte allerdings nur kurz. Ab Mitte November übernahmen wieder die Bullen das Zepter und die Preise kletterten erneut gen 100 EUR/MWh. Die russischen Flüsse am Übergang Mallnow, dem polnisch-deutschen Grenzübergangspunkt für die Jamal-Pipeline, fielen unerwartet, zudem buchte Gazprom keine Kapazität für diesen Übergang für den Dezember. Auch die vorläufige Aussetzung des Verfahrens zur Zertifizierung der Nord Stream 2 wirkte bullish, da sich somit die Inbetriebnahme weiter nach hinten verschiebt.

Im Dezember und gerade in den Vorweihnachtstagen spitzte sich die Lage weiter zu. Neben geringen russischen Flüssen gesellten sich geopolitische Spannungen auf die Seite der Bullen, die angespannte Lage an der Grenze von Ostukraine und Russland führte zur Einpreisung einer Risikoprämie. Da bereits einige Kältewellen für hohe Ausspeisungen sorgten, waren die bereits sehr niedrigen Speicherfüllstände in einigen europäischen Ländern ebenso ein unterstützender Faktor gewesen wie auch die Ausfälle französischer Kernkraftwerke im Stromsektor und damit einhergehend ein höherer Bedarf an fossilen Kraftwerken.

Bereits in den zwei Tagen vor der Weihnachtspause korrigierten die Kontrakte nach unten – fundamental entlastete ein milder Wetterausblick nach Weihnachten sowie eine Armada an LNG-Tankern, die sich auf dem Weg nach Europa befand. Die europäischen Gaspreise notierten sogar über den asiatischen Preisen, was insbesondere im Winter eine Seltenheit ist. Zwischen den Feiertagen korrigierten die Gaspreise weiter nach unten. Milde Temperaturen, eine geringere Gasnachfrage und hohe LNG-Ankünfte sorgten wahrscheinlich im Zusammenspiel mit Long-Positionen einiger Markteilnehmer für Abgabedruck. Die Liquidität war jedoch begrenzt.

Nach den eher normalen Temperaturen zu Weihnachten lagen die Werte zum Jahreswechsel teilweise 7-8 Grad über dem langjährigen Mittel. Die wärmebedingte Gasnachfrage ging entsprechend deutlich zurück.

Auf der Angebotsseite blieben die norwegischen Flüsse auf sehr hohem Niveau und die russischen Flüsse am Grenzübergangspunkt Mallnow bei null. Das LNG-Angebot stieg dagegen weiter an. Insbesondere in Frankreich erhöhten sich die Mengen zum Jahresende erkennbar.

Seit dem 4. Januar 2022 sind die meisten Händler zurück an ihren Schirmen. Nach dem Preisabfall vor dem Jahreswechsel gehen die Notierungen wieder nach oben. Der Markt scheint unterstützt. Die Temperaturen korrigieren wieder auf Normalwerte, der aktuelle 45-Tage-Lauf ist zudem eher bullish, der Ausblick also leicht unter normal.

Am Ölmarkt sehen Analysten in 2022 einen stärkeren Zuwachs beim Angebot als bei der Nachfrage, womit der Markt im Laufe des Jahres wieder in einen leichten Angebotsüberschuss drehen sollte und sich die Preise längerfristig auf dem recht hohen Niveau stabilisieren oder sogar leicht nachgeben.

Worauf müssen wir uns zukünftig einstellen?

Der Neustart der Weltwirtschaft mit der Squeeze Situation zwischen Angebot und Nachfrage hat das System ins Ungleichgewicht gebracht. Bei stabilen Bedingungen würde sich dieses Ungleichgewicht über die nächsten Jahre reduzieren, aber der Umbau der weltweiten Energie- und Stoffströme zur Erreichung der Klimaziele bietet diese stabilen Bedingungen nicht. Corona hat den Start in diese neue Welt nur dramatisch beschleunigt.

Ob und wie die neue Bundesregierung und die EU diesen Entwicklungen begegnen wollen, muss sich erst noch zeigen. Darauf zu warten, ist für energieintensive Industrieunternehmen allerdings riskant.

Das fundamentale Problem der geringen Gasmengen und sehr niedrige Temperaturaussichten bleiben wohl vorerst bestehen und weiterhin Preistreiber für den Strom- und Gasmarkt. Einige Stimmen der Energiewirtschaft sprechen von einer neuen Normalität. Zumindest in Bezug auf die Volatilität der Energiepreise zeigt der Trend weiter nach oben. In jedem Falle erfordert die aktuelle Marktlage ein deutlich schnelleres Handeln und Entscheiden bei der Energiebeschaffung.

Für die Energiebeschaffung in Industrieunternehmen stellt sich demnach die Herausforderung, ein komplexes System wie den Weltmarkt mit mehrfachen Abhängigkeiten zu ebenfalls sehr komplexen Subsystemen sowie das Zusammenspiel aller Energieträger ständig im Blick zu haben und obendrein die Klimaziele zu erreichen.

Die nachhaltige und risikoabgesicherte Beschaffung von Energie – auch und insbesondere grüner Energie – ist somit mehr denn je eine Schlüsselaufgabe in deutschen Industrieunternehmen. Die herausfordernde Kombination aus gestiegenen Materialpreisen und Materialmangel, Produktionseinschränkungen und wachsenden Energiekosten, Steuerbelastungen und Klimaanforderungen muss geschickt gemanagt werden.

Aber wie genau können die neuen Risiken abgesichert und das Beschaffungsportfolio aufmerksam gemanagt werden? Die Antwort klingt einfach und ist es doch nicht: Indem die eigene Produktion sehr zeitnah mit entsprechenden Energieprodukten im Einkauf abgesichert wird. Das bedingt schnelle Prozesse und vorbereitete Beschaffungsstrategien.

Weitere Informationen finden Sie unter www.vng-handel.de.

Haftungsausschluss & Copyright: Dieser Beitrag enthält mit höchster Sorgfalt ausgewählte Informationen aus allgemein zugänglichen Quellen und erhebt keinen Anspruch auf Vollständigkeit. Für die Vollständigkeit, Richtigkeit und Aktualität dieser Informationen können wir keine Gewähr übernehmen.

Die Inhalte dieses Beitrages sind urheberrechtlich geschützt. Jede Verwertung außerhalb der engen Grenzen des Urheberrechts ist ohne Zustimmung der VNG Handel & Vertrieb GmbH unzulässig.