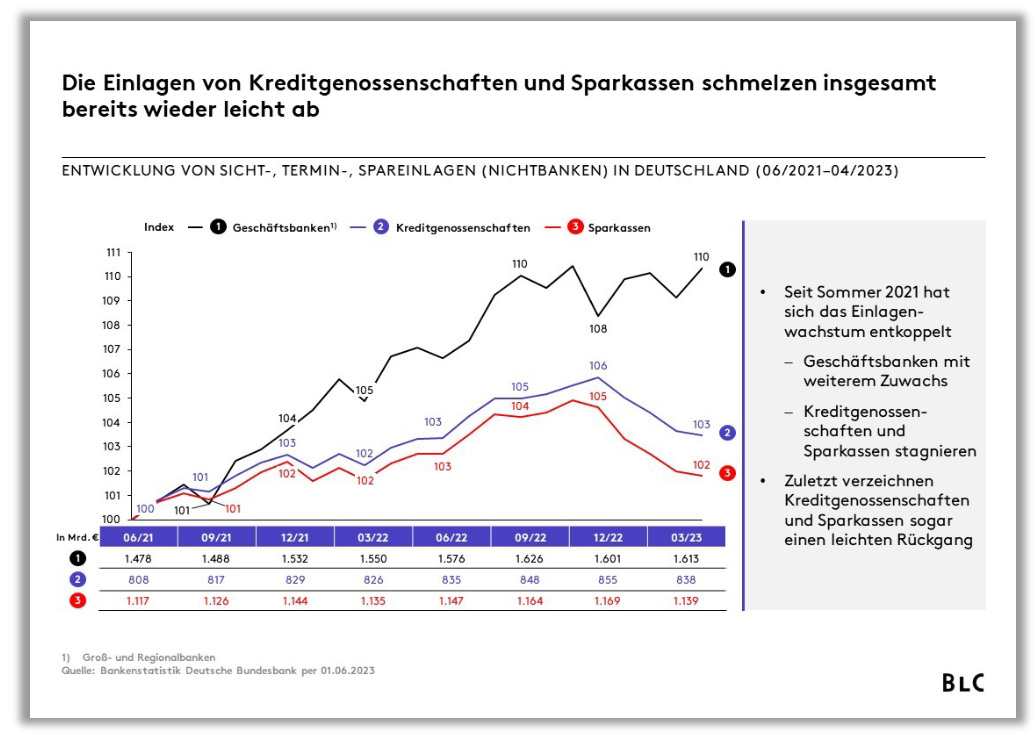

… im Einlagengeschäft der Banken die Wettbewerbsdynamik zurück. Damit endet die Niedrigzins-phase mit „Nullzins“ und Verwahrentgelten. Viele Institute verzeichnen stark gestiegene Zinsüberschüsse – dank „träger“ Passiv-Bestände. Doch zunehmend prägen Kampagnen zur Neugeldeinwerbung auf regionaler und bundesweiter Ebene das Bild. Bereits in Q2 2023 sind Konditionen für Neu-anlagen von Tages- und Festgeldern mit 2,5 bis 3,x % p. a. beworben worden – als prominentestes Beispiel im Mai 2023 die ING mit 3,0 % auf Tagesgeld. Als Ergebnis von Kunden- und Wettbewerberverhalten verzeichnen Genossenschaftsbanken und Sparkassen bereits seit Anfang 2023 abschmelzende Einlagenbestände. Angesichts der makroökonomischen Entwicklungen und der nach wie vor hohen Inflationsrate ist auch für das 2. HJ 2023 und 2024 mit einer Fortsetzung diese Trends zu rechnen.

Banken müssen jetzt handeln, denn …

… auf Sicht kann sich kein Institut mehr darauf verlassen, dass ihnen die „trägen“ Altbestände

sprudelnde Gewinne bescheren. Banken müssen Abflüssen gezielt entgegenwirken und neue

Einlagen mit wettbewerbsfähigen Konditionen einwerben. Aus Institutssicht geht es darum,

diesen Prozess möglichst margenschonend und mit Auge auf den Refinanzierungsbedarf zu

gestalten. Doch welche Voraussetzungen muss eine Bank erfüllen, um für die kommenden

Jahre gewappnet zu sein?

Unsere Checkliste bietet Anhaltspunkte, …

… wo Institute auf dem Weg zu einer ergebnisoptimalen Passiv-Strategie stehen:

- Verfügt das Institut über ein Steuerungsgremium, welches die Passiv-Strategie mit der

Geschäftsstrategie verzahnt, indem es…

– … Bestands- und Ertragsziele vorgibt und steuert?

– … die Passiv-Strategie regelmäßig überprüft?

– … Produktentscheidungen validiert?

- Herrscht Datentransparenz und Prognosefähigkeit bei…

– … Preissetzungsverhalten des Wettbewerbs?

– … Einlagenvolumina?

– … Zinsmargen?

- Ist die Produkt- und Preisstrategie zweckgemäß mit…

– … segmentspezifischen und aktualisierten Passivprodukten?

– … einem optimierten Vertrieb von Eigen- und Fremdprodukten?

– … einem zielorientierten (Volumen, Marge etc.) Pricing

Wer alle Fragen der Checkliste mit „Ja“ beantworten kann, ist bereits sehr robust für den

Kampf um die Einlagen aufgestellt. Falls nicht, können Banken und Sparkassen zeitnah die

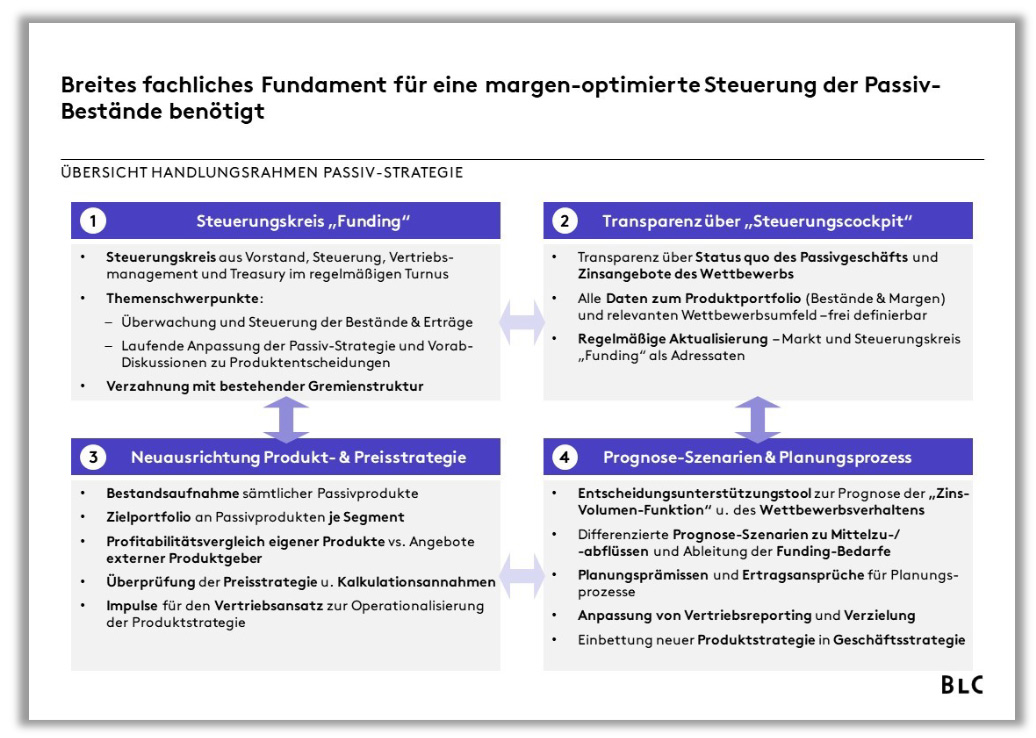

notwendigen Fähigkeiten und Strukturen entwickeln. Den Handlungsrahmen zur Passiv-

Strategie haben wir in vier Feldern zusammengeführt: