Die betriebliche Altersversorgung (bAV) ist ein wichtiger Faktor für die soziale Sicherheit. Sie hilft, die Lücke zwischen dem letzten Gehalt und der Zahlung der gesetzlichen Rentenversicherung zu verkleinern. Darüber hinaus stärkt sie die Bindung von Arbeitnehmenden an ihre Unternehmen. Die bAV benötigt weitere starke Verbreitungsimpulse, jedoch wird auch das Gestaltungspotenzial der bAV noch immer nicht ausgeschöpft: So sind kollektive Puffer, ein innovativer Ansatz, von dem hauptsächlich die Mitarbeitenden profitieren könnten, noch nicht in allen Durchführungswegen möglich. Dabei machen kollektive Puffer die bAV resilienter, erhöhen die Planbarkeit der zu erwartenden Leistungen und machen somit die bAV attraktiver. Ihre breite Einführung wäre ein echter Turbo für die Gestaltung der betrieblichen Altersversorgung in Deutschland.

Kollektivität: Profit for Purpose

Die bAV lebt von der Stärke des Kollektivs. Durch gemeinschaftliche Risikoabsicherung und Skaleneffekte lassen sich Kosten senken und Renditen optimieren. Die kapitalgedeckte bAV erwirtschaftet für das Kollektiv „Profit for purpose“, denn die vom Arbeitgeber organisierte Sozialleistung verfolgt keine Gewinnerzielungsabsicht. Individualisierte und vertriebsgestützte Konzepte hingegen haben sich als zu teuer und zu ineffektiv erwiesen.

Handlungsbedarf aus Sicht der Begünstigten

Doch auch bei der vom Arbeitgeber organisierten bAV gibt es Luft nach oben. Deutliche Kursverluste an den Kapitalmärkten – wie in Folge des Corona-Schocks 2020, nach der Zinswende 2022 oder den Zollankündigungen im April dieses Jahres –beeinträchtigen die Planbarkeit der Leistungen. Denn wer zu einem dieser Zeitpunkte in Rente gegangen ist, musste Einbußen hinnehmen. Auch Lebenszykluskonzepte, mit denen die Finanzindustrie versucht, dieser Unsicherheit gerecht zu werden, haben sich als nicht immer hilfreich erwiesen: Nach der Umschichtung des Kapitals von Aktien in verzinsliche Anlagen war es nicht mehr möglich, von der anschließenden Erholung der Märkte zu profitieren. Und zudem hat sich beispielsweise im Jahr 2022 oder im April dieses Jahres gezeigt, dass auch die vermeintlich „sicheren“ Anleihen Kursverluste nicht abwenden konnten. Alle bisher verwendeten Maßnahmen für geringe Wertschwankungen haben zusätzlich ein Dilemma gemeinsam: Die Risikominimierung wird mit Renditenachteilen erkauft.

Kollektive Puffer: Der Sicherheitsanker

Kollektive Puffer bieten einen einfachen und zugleich effektiven Ausweg aus diesem Dilemma. Wie ein Stoßdämpfer federn sie die Auswirkungen von Marktschwankungen ab. Ihre Funktionsweise ist recht simpel: Ein Teil der positiven Wertentwicklung wird einem „kollektiven Ertragstopf “ zugeführt. In Zeiten hoher Kursgewinne wird dieser gefüllt, in Krisenzeiten dient er beispielsweise rentennahen Begünstigten als Ausgleich für Verluste. Ein Beispiel: Von 6 Prozent Rendite fließen 5 Prozentpunkte direkt ins individuelle Guthaben der Begünstigten, 1 Prozentpunkt fließt in den Puffer. Fallen Verluste unter einen definierten Grenzwert, springt der Puffer ein und glättet die Kursentwicklung.

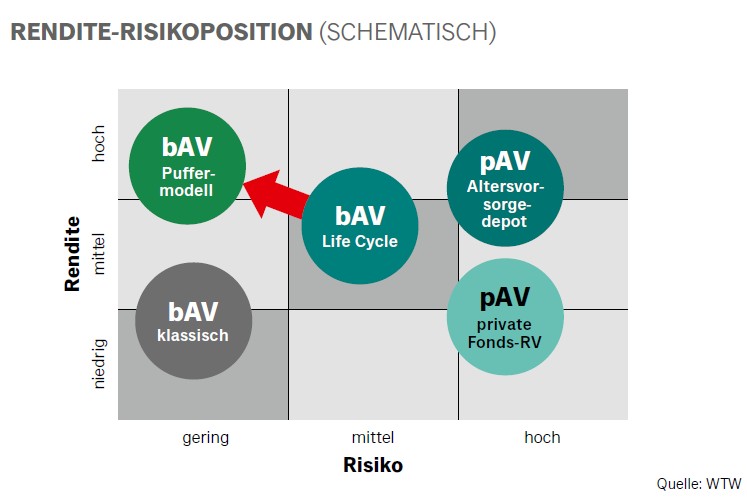

Rendite-Risiko-Profil: kollektive Puffer stehen an der Spitze

Eine von Willis Towers Watson (WTW) durchgeführte Analyse verschiedener Altersvorsorgemodelle bestätigt die Überlegenheit des kollektiven Puffers. Im Vergleich zur klassischen bAV (Festzinszusage, in der Regel unter 4 Prozent), der privaten Altersvorsorge als Lebensversicherung im Fondsmantel, dem privat angelegten Altersvorsorgedepot und der bAV mit Life-Cycle Management schneidet der kollektive Puffer mit dem besten Rendite-Risiko-Profil ab. Denn: Kollektive Puffer bieten zusätzliche Sicherheit ohne Verzicht auf Rendite. Die Bildung eines Puffers senkt zwar potenziell die mögliche Wertsteigerung, führt jedoch auch zu einem Werterhalt der Anwartschaften. Durch die Bildung eines Puffers werden kurzzeitige oder auch wiederholte Werteinbrüche abgefedert, was im Interesse der Begünstigten ist. Ein kollektiver Puffer macht durch das verbesserte Risikoprofil auch die Anlage in renditestärkere Investments möglich.

Bosch: Vorreiter bei kollektiven Puffern in der Rentenphase

Die bAV bei Bosch setzt bereits seit 2016 erfolgreich kollektive Puffer in der Rentenbezugsphase ein. Durch die fondsförmige Verrentung konnten seither höhere Startrenten und großzügigere Rentenerhöhungen erzielt werden. Auch in der Niedrigzinsphase erwies sich das Modell als überaus robust. Doch die Ausweitung auf die Anwartschaftsphase scheitert bislang an fehlenden aufsichtsrechtlichen Regelungen in der Pensionsfonds-Aufsichtsverordnung (PFAV). Dabei steht die arbeitsrechtliche Zulässigkeit außer Frage. Die unterschiedliche Behandlung verschiedener Zusagestrukturen ist für die Begünstigten nicht nachvollziehbar und auch nicht erklärbar: Warum sind kollektive Puffer bei der reinen Beitragszusage zulässig, bei Beitragszusagen mit Mindestleistung jedoch nicht?

Vorteile für alle: Stabilität und Planbarkeit

Kollektive Puffer bieten zahlreiche Vorteile: Die Höhe, der in der Anwartschaftsphase in Aussicht gestellten Leistungen, ist dank der Puffer weniger volatil. Im Versorgungsfall werden eventuelle Marktturbulenzen aufgefangen und während der Rentenbezugsphase können mögliche Leistungskürzungen vermieden werden. So steigt die Planbarkeit der bAV und das Vertrauen der Begünstigten wird weiter gestärkt.

Blick über den Tellerrand: Lernen von den Besten

Doch nicht nur die fehlende Möglichkeit, kollektive Elemente in ein dem Grunde nach kollektives Versorgungssystem wie die bAV einzubauen ist ein Hemmschuh. Andere Länder, wie Großbritannien, die Schweiz und die USA, sind bei der Ausschöpfung der Möglichkeiten der bAV deutlich weiter. Warum darf beispielsweise ein deutscher Pensionsfonds keine Raten auszahlen? Aus einer deutschen Direktzusage heraus ist das problemlos möglich. Die Anwendung des Versicherungsaufsichtsgesetzes (VAG) auf Pensionsfonds ist ein Konstruktionsfehler aus der Geburtsstunde des Pensionsfonds und hemmt Innovationen. Die Zeit ist reif, hier nach- und glattzuziehen.

Die bAV von ihren Fesseln befreien!

Die Politik ist gefordert, die bAV von ihren Fesseln zu befreien, damit sie die Stärken des Kollektivs voll ausschöpfen kann. Konkret bedeutet das: Die Möglichkeit von Kollektivpuffern für alle Durchführungswege und Zusagearten, inklusive der Beitragszusage mit Mindestleistung, muss durch klare Regelungen, auch in der PFAV, geschaffen werden. Zusätzlich sollten die Gestaltungsmöglichkeiten in der bAV erweitert werden, beispielsweise durch die Zulassung von fondsförmigen Raten und Bonuszahlungen. Darüber hinaus ist klar: Ein eigenes Aufsichtsrecht für Einrichtungen der betrieblichen Altersversorgung (EbAV), das speziell auf sie zugeschnitten wäre, würde Innovationen fördern und die Verbreitung der bAV unterstützen.