Deutschland steht beim Thema Altersvorsorge unter erheblichem Reformdruck. Das demografische Gleichgewicht verschiebt sich rapide – weniger Erwerbstätige müssen für immer mehr Rentenleistungen aufkommen. Gleichzeitig bleibt die Systemarchitektur seit Jahren nahezu unverändert. Während andere europäische Länder bereits tiefgreifende Reformen umgesetzt haben, bewegt sich Deutschland nur langsam. Der europäische Vergleich offenbart nicht nur Versäumnisse, sondern auch konkreten Handlungsbedarf.

Europa im Vergleich: Mehr als eine Frage des Renteneintrittsalters

In vielen europäischen Ländern wurde die Altersvorsorge in den letzten Jahren umfassend neu gestaltet. Schweden, die Schweiz und die Niederlande haben hybride Systeme etabliert, in denen Umlage und Kapitaldeckung miteinander kombiniert werden. Diese Modelle sichern stabile Rentenleistungen und entlasten gleichzeitig die beitragszahlenden Generationen.

Schweden etwa setzt auf einen staatlichen Kapitalstock mit professioneller Verwaltung: Die sogenannten AP-Fonds investieren breit diversifiziert und erwirtschaften solide Renditen zur Stützung des Rentensystems. Auch die Schweiz zeigt, wie Kapitaldeckung und Umlagebetrieb Hand in Hand funktionieren können. Dort basiert die Altersvorsorge auf drei Säulen – AHV (1. Säule), berufliche Vorsorge (2. Säule) und private geförderte Vorsorge (3. Säule). Die gesetzliche Rente wird durch obligatorische betriebliche Vorsorge ergänzt, wodurch ein Mindestniveau an Versorgung gewährleistet ist.

Großbritannien wiederum ging mit dem „Auto-Enrolment“ einen anderen Weg: Beschäftigte werden automatisch in betriebliche Vorsorgepläne aufgenommen, können sich aber aktiv abmelden („opting-out“). Diese sanfte Verpflichtung führte zu einer massiven Erhöhung der Beteiligung an der betrieblichen Altersvorsorge – insbesondere bei einkommensschwächeren Gruppen. Die Opting-out-Quote neuer Arbeitnehmer liegt stabil unter zehn Prozent.

Diese Länder zeigen: Nachhaltige Reformen setzen auf klare Strukturen, eine breite Finanzierungsbasis und ein hohes Maß an Transparenz. Gleichzeitig ermöglichen sie Wahlfreiheit und Flexibilität – ein Aspekt, der im deutschen System bislang kaum verankert ist.

Die deutsche Altersvorsorge: komplex, fragmentiert, wenig zielgerichtet

Deutschland stützt sich auf das bewährte Drei-Säulen-Modell: gesetzliche Rentenversicherung, betriebliche Altersversorgung und private (geförderte) Vorsorge. Doch in der Realität greifen diese Säulen oft nicht ineinander. Die gesetzliche Rente reicht bei vielen Menschen nicht aus, um den Lebensstandard im Alter zu sichern. Die betriebliche Vorsorge ist in kleinen und mittleren Unternehmen unterentwickelt, die private Vorsorge leidet unter Komplexität, Intransparenz und mangelnder Renditeorientierung.

Besonders augenfällig sind die Unterschiede innerhalb Deutschlands. Zwischen Ost und West, zwischen Männern und Frauen, zwischen Neurenten und Bestandsrentnern bestehen gravierende Abweichungen. Frauen im Westen beziehen häufig geringere Renten, obwohl sie im Alter häufiger auf eigene Absicherung angewiesen sind. In Ostdeutschland liegen die Bestandsrenten höher, die Neurenten jedoch deutlich niedriger. Diese Disparitäten spiegeln tiefere strukturelle Probleme wider, die durch das Rentensystem nicht ausgeglichen werden.

Die Debatte 2024 um das „Generationenkapital“ zeigt, dass der Wille zur Ergänzung des Umlagesystems vorhanden ist. Der geplante staatliche Fonds soll langfristig Erträge erwirtschaften und so zur Stabilisierung des Beitragssatzes beitragen. Doch Kritiker bemängeln den geringen Umfang und die lange Laufzeit, bis spürbare Entlastungen greifen. Es fehlt an einer integrierten Gesamtstrategie, die kurzfristige Wirksamkeit mit langfristiger Stabilität verbindet.

Altersarmut: Ein wachsendes Problem mit klaren Mustern

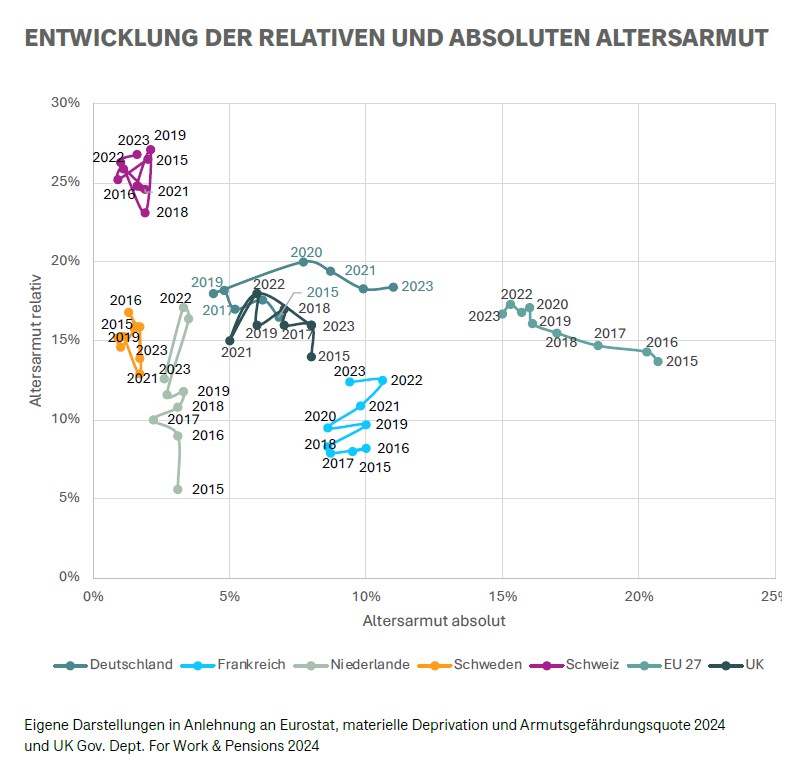

Altersarmut ist in Deutschland kein Randphänomen mehr. Besonders betroffen sind Alleinlebende, Menschen mit unterbrochenen Erwerbsbiografien, Selbständige ohne Pflichtversicherung und Beschäftigte mit geringen Löhnen. Während andere europäische Länder auf Mindestrenten oder steuerfinanzierte Basissicherungen setzen, bleibt Deutschland bei einem komplexen Flickenteppich aus Zuschüssen, Grundsicherung und Teilanrechnungen.

Die materielle Deprivation älterer Menschen nimmt zu, wie Eurostat-Daten belegen. Viele Betroffene müssen im Alter weiterhin arbeiten oder greifen auf familiäre Unterstützung zurück. Ein modernes Rentensystem sollte jedoch die Möglichkeit bieten, den Ruhestand würdevoll und ohne finanzielle Not zu gestalten. Hier besteht akuter Handlungsbedarf.

Perspektiven: Fünf Bausteine für ein zukunftsfähiges System

Aus den europäischen Erfahrungen lassen sich zentrale Prinzipien für eine nachhaltige Reform in Deutschland ableiten. Sie bilden das Gerüst für ein modernes und generationengerechtes Altersvorsorgesystem:

1. Basisabsicherung garantieren: Eine steuerfinanzierte Mindestabsicherung kann Altersarmut wirksam bekämpfen – abhängig von den Erwerbstätigkeitsjahren und nicht vom erzielten Lohn.

2. Kapitaldeckung ausbauen: Öffentliche und kollektive Kapitalreserven stärken die langfristige Finanzierungskraft und verringern die Abhängigkeit vom Generationenvertrag.

3. Betriebliche Vorsorge verbreitern: Durch automatische Teilnahme an geeigneten Produkten mit Opting-out-Option und Portabilitätserleichterung kann die betriebliche Altersvorsorge flächendeckender ausgebaut werden.

4. Transparenz und Vergleichbarkeit erhöhen: Digitale Rentenübersichten, einheitliche Portale, klare Informationen und finanzielle Bildung fördern Vertrauen und Handlungsfähigkeit.

5. Flexibilität stärken: Teilrenten, gestufte Auszahlungen und freie Wahl zwischen Teil-Kapital- und Rentenbezug müssen möglich sein, ohne das System zu destabilisieren.

Diese Elemente sind kein Ersatz für das bestehende System, sondern Impulse für eine Erweiterung und Modernisierung. Entscheidend ist, dass sie in einem kohärenten Gesamtkonzept miteinander verknüpft werden.

Fazit: Reform jetzt – mit Orientierung, nicht mit Symbolpolitik

Deutschland braucht eine Reform, die über kosmetische Anpassungen hinausgeht. Der europäische Vergleich zeigt, dass leistungsfähige Systeme möglich sind, wenn Politik, Sozialpartner und Gesellschaft gemeinsam handeln. Notwendig ist ein Systemwechsel mit Augenmaß: weg vom reinen Umlagefokus, hin zu einem resilienten, kombinierten Vorsorgemodell.

Ein solcher Umbau erfordert Mut, Planungssicherheit und eine ehrliche Kommunikation. Die nächste Reform sollte sich nicht an den Schlagzeilen der nächsten Wahlperiode orientieren, sondern an den Bedürfnissen der nächsten Generation.