Geht es um die Gestaltung von “bAV mit Weitblick“, so kommt die Sprache schnell auf „De-Risking“. Als solches bezeichnen wir einfach geeignete Strategien, die Unternehmen vor Fehlentwicklungen bewahren sollen, ohne eine vollständige Entkoppelung der bAV-Risken anzustreben. Will man die vollständige Entkopplung, so lautet die schlichte Empfehlung, auf die Einführung von bAV zu verzichten.

Werden das (Nachschuss-) Risiko eines unzureichenden Fundings und das (Bilanz-)Risiko negativer Einflüsse auf das Bilanzbild eher von der Finance-Seite kritisch beäugt, so bewegt das Risiko mangelnder Wertschätzung eher den HR-Bereich und die Beschäftigten. Gemeint ist damit, dass eine bAV mangels Attraktivität und Transparenz von den Beschäftigten nicht wertgeschätzt wird und somit das Ziel, als attraktiver Arbeitgeber wahrgenommen zu werden, scheitert. Damit einher geht auch das Risiko, Beschäftigte zu begünstigen, die die bAV nicht wertschätzen. In beiden Fällen ist die bAV streng genommen eine Fehlinvestition.

Wie aber kann der Interessenausgleich mit dem Resultat einer Win-Win-Situation gelöst werden? Die im Zentrum des BRSG II stehenden Sozialpartnermodelle bieten bereits vielen Arbeitgebern die Möglichkeit, unter dem SPM-Label eine bAV bei geringem Risiko und mit attraktiven Rentenerwartungen anbieten zu können. Sind vergleichbare Modelle auch in solchen Unternehmen denkbar, die eine unternehmerische bAV unter ihrem Namen mit mehr Gestaltungsflexibilität wünschen? Dazu nachfolgend einige Überlegungen.

Matching: Beiträge (nur) dem, der Beiträge wertschätzt

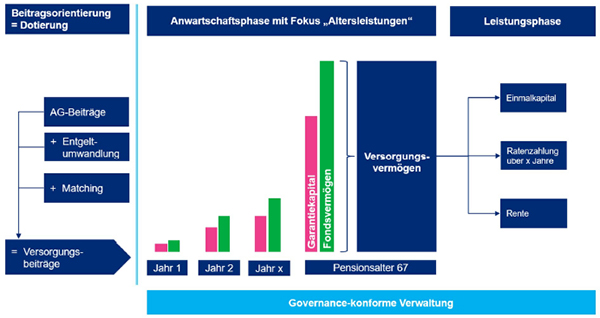

Wie kann eine Dotierung entgegen dem Gießkannenprinzip – alle erhalten Arbeitgeberbeiträge unabhängig von der Wertschätzung der bAV – zielgerichteter gestaltet werden? Im Rahmen des Matching-Ansatzes erhalten nur diejenigen Arbeitgeberbeiträge, die durch Entgeltumwandlung ihre Wertschätzung an dem Benefit bekunden, die anderen hingegen nicht.

Garantien und Kapitalanlage im Zusammenspiel

Viele verbinden mit dem Rückgang von Garantieleistungen bei Lebensversicherungen und unmittelbaren Versorgungswerken eine Verschlechterung des Versorgungsniveaus. Ist das wirklich so? Fakt ist, hohe Garantien in Zeiten geringer Zinsen erhöhen das Nachschuss- und Bilanzrisiko der Unternehmen und schränken zudem die Freiheit der Kapitalanleger ein, Gelder mit vertretbaren Risiken chancenorientiert anlegen zu können. Geringere Garantien ermöglichen über eine chancenorientierte Anlage den Arbeitnehmern eine Partizipation an einem höheren Ertrag zu vertretbaren Risiken.

Bei den Anlagestrategien hat sich viel getan. Statt einer „One fits all-Allokation” ist im Rahmen von Lebenszyklusmodellen eine individuelle Kapitalanlage durch ein altersgerechtes Rendite-Risiko-Profil möglich.

Fazit: Erst die Absenkung von Garantien schafft Anlagespielräume als Grundlage für attraktive Versorgungsleistungen.

Kapital oder Rente: Jeder Jeck ist anders

Einmalkapitalzahlungen in Verbindung mit mehrjährigen Ratenzahlungen haben sich in vielen Versorgungswerken als wirksame Methode zur Vermeidung von Langlebigkeitsrisiken und Reduzierung von Verwaltungskosten etabliert und erfreuen sich bei einem Teil der Belegschaft großer Beliebtheit. Der andere Teil bevorzugt aus guten Gründen lebenslange Rentenzahlungen als Absicherung für das Alter. Schließlich stellt die lebenslange Verteilung eines hohen Versorgungskapitals durch eine geschickte Geldanlage ohne Kenntnis der persönlichen Lebenserwartung eine große Herausforderung dar. Wie aber „gehen“ attraktive Betriebsrenten außerhalb von Versicherungstarifen, welche mit einkalkulierter, hoher Langlebigkeit oft mit geringen Startrenten einhergehen? Die Grundlage bildet zunächst eine kollektive Kapitalanlage, bei der ein Versorgungsvermögen im Leistungsfall zunächst vorsichtig in Garantierenten transformiert wird. Die Rentenbezieher partizipieren auch in der Leistungsphase über jährliche nicht garantierte Bonuszahlungen an der erfolgreichen Kapitalanlage des ehemaligen Arbeitgebers.

Und jedem das Seine…

Mit dem Sozialpartnermodell gewinnt die bAV-Landschaft eine wertvolle Ergänzung für solche Unternehmen, die in den bekannten Grenzen eine Win-Win-Situation erzeugen wollen.

Die Beherrschbarkeit von bAV-Risiken bei zugleich attraktiver Altersversorgung ist aber nicht nur im Rahmen von Sozialpartnermodellen möglich. Nicht erst seit heute bieten unmittelbare Versorgungszusagen den breitesten Spielraum für die Gestaltung individueller betrieblicher Versorgungsmodelle.