Advertorial

Artikel aus dem Handelsblatt Journal „Betriebliche Altersversorge und Kapitalanlage“ vom 20.06.2024

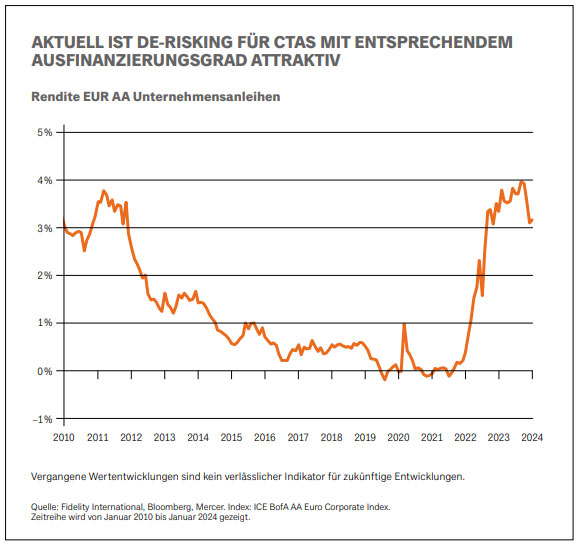

So ernüchternd das reine Anlageergebnis der letzten Jahre für viele Investoren war, umso erfreulicher ist das Bilanzergebnis für Pensionspläne mit einer Leistungszusage. Die nach IFRS bewerteten Pensionsverpflichtungen sind durch die gestiegenen Zinsen geringer bewertet als noch Ende des Jahres 2020. Der gestiegene Ausfinanzierungsgrad erlaubt es, in Pensionsplänen über De-Risking nachzudenken.

Was gibt es für De-Risking-Ansätze?

Ein Ansatz ist Cashflow-Driven-Investing (CDI). CDI beschreibt ein diversifiziertes Portfolio aus Anleihen, mit dessen Coupons und Fälligkeiten die Rentenzahlungen getätigt werden. Dieser Ansatz ist besonders für Cashflow-negative Pensionspläne interessant – also auch für Pensionsfonds, Pensionskassen oder Rentnergesellschaften. Mit diesem Ansatz wird das Liquiditäts-Management verbessert, so dass Zwangsveräußerungen zu ungünstigen Bewertungen oder übermäßige Cashbestände vermieden werden.

Ein weiterer Ansatz ist Liability-Driven-Investing (LDI). LDI zielt darauf ab, die Bilanz gegenüber Veränderungen der Bewertungsparameter (bspw. IFRS-Rechnungszins) zu immunisieren. Vereinfacht gesprochen: Sollten meine Pensionsverpflichtungen eine hohe Zins-Duration haben, wird auch die Zins-Duration in der Kapitalanlage erhöht, so dass die Bilanzvolatilität reduziert und der erreichte Ausfinanzierungsgrad abgesichert wird.

Welche Pensionsrisiken verbleiben noch?

Mit der Kombination aus CDI und LDI sind mit der Zwangsveräußerung und der Bewertung durch Zins, Credit Spread und Inflation bereits einige Pensionsrisiken adressiert. Mit der Langlebigkeit verbleiben jedoch noch biometrische Risiken. In den CDI- und LDI-Portfolien ergeben sich durch Downgrades und Kreditausfälle verstärkt andere Risiken. Die vollständige Absicherung der Rentenzahlungen mit CDI und eine vollständige Immunisierung der Bilanz durch LDI ist des Weiteren sehr teuer. Daher bleibt ein diversifiziertes Wachstumsportfolio weiterhin wichtig, um die verbliebenen Pensionsrisiken langfristig kompensieren zu können. Aus Investmentsicht sollte das Wachstumsportfolio diversifizierend zu den CDI- und LDI-Portfolien sein. Fidelity unterstützt Trägerunternehmen gerne bei der Ausgestaltung ihrer Investmentstrategie.