Viele Sorgen – aber selten die richtigen

Wer eine Immobilie finanziert, ringt häufig mit erheblichen Bedenken. Laut einer aktuellen Studie von HDI Bancassurance, einem Geschäftsfeld der HDI Deutschland AG, in Zusammenarbeit mit dem Markt- und Meinungsforschungsinstitut YouGov berichten 66 Prozent der Planer:innen von großen bis außerordentlich großen Sorgen vor Vertragsabschluss. Doch diese Ängste kreisen – so die Studie – vor allem um „Faktoren, die sie nicht beeinflussen können, wie die Zinsentwicklung oder die wirtschaftliche Lage.“

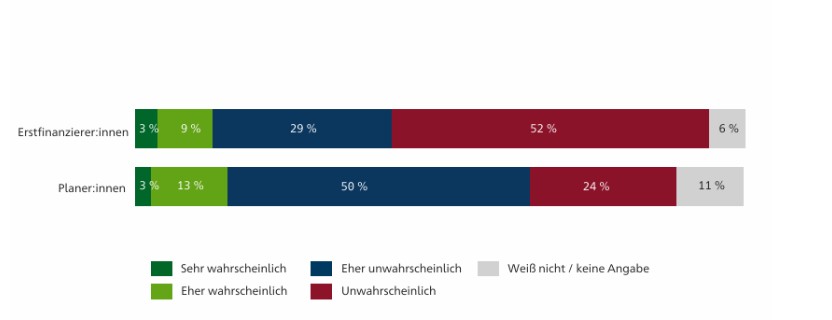

Konkrete existenzielle Risiken dagegen rücken kaum ins Blickfeld: Nur 17 Prozent nennen spontan Arbeitslosigkeit, 8 Prozent Arbeitsunfähigkeit und 3 Prozent den Todesfall – obwohl genau diese Ereignisse die Zahlungsfähigkeit unmittelbar gefährden könnten. Erst bei gezielter Nachfrage sehen 73 Prozent Arbeitsunfähigkeit, 59 Prozent Arbeitslosigkeit und 62 Prozent den Todesfall als reales Risiko. Das Bewusstsein ist also vorhanden, es wird nur selten aktiv gedacht – geschweige denn abgesichert.

Absicherung? Für viele kein Thema

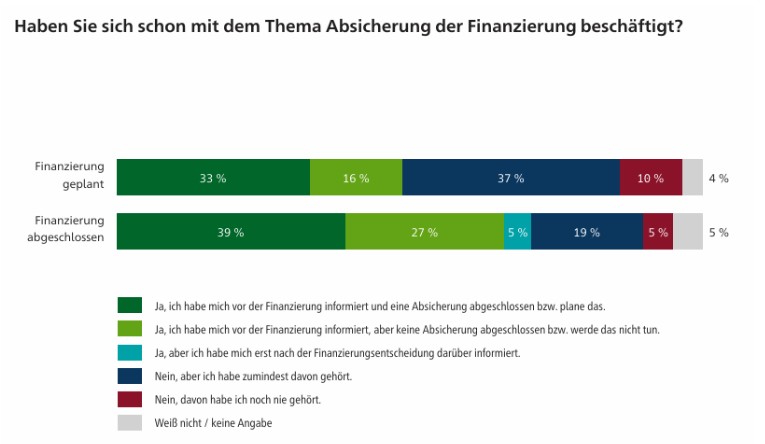

Hinzu kommt ein Informationsproblem: 51 Prozent der Befragten haben sich vor Abschluss noch gar nicht mit Risikoschutz beschäftigt, 29 Prozent selbst danach nicht. Die Studie spricht von einer „offensichtlichen Informationslücke“ in der Beratung. Nur gut ein Drittel der Planer:innen erinnert sich daran, überhaupt auf Absicherungslösungen angesprochen worden zu sein.

Am häufigsten wird – wenig überraschend – die Todesfallabsicherung thematisiert. Denn laut Studie gehört „die Risikolebensversicherung zu den Standardprodukten der Branche“. Doch Schutz bei Arbeitsunfähigkeit oder Arbeitslosigkeit bleibt vielerorts Randthema.

Digital informiert – analog abgeschlossen

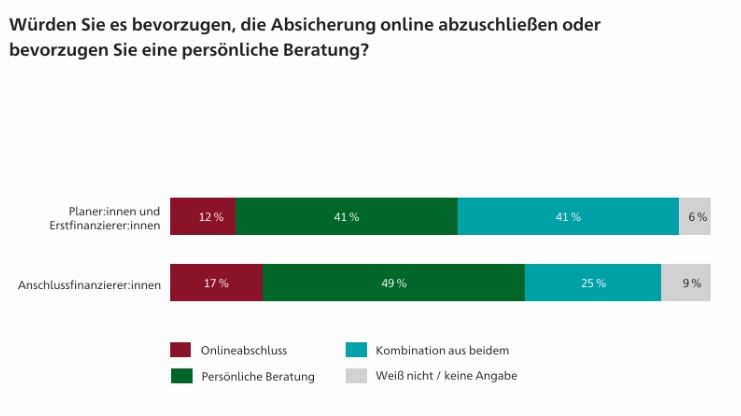

Auffällig: Vergleichsportale und spezialisierte Onlineanbieter schneiden bei der Risikoaufklärung aus Kundensicht besser ab als klassische Vertriebswege. Dennoch wollen 82 Prozent der Befragten bei Themen wie Todesfall, Arbeitslosigkeit oder Arbeitsunfähigkeit persönlich beraten werden oder eine hybride Beratung nutzen.

Die digitale Suche ersetzt also nicht das Vertrauen ins persönliche Gespräch – besonders dann nicht, wenn es um unerfreuliche Zukunftsszenarien geht.

Wird Absicherung angeboten, wird sie überraschend oft abgeschlossen

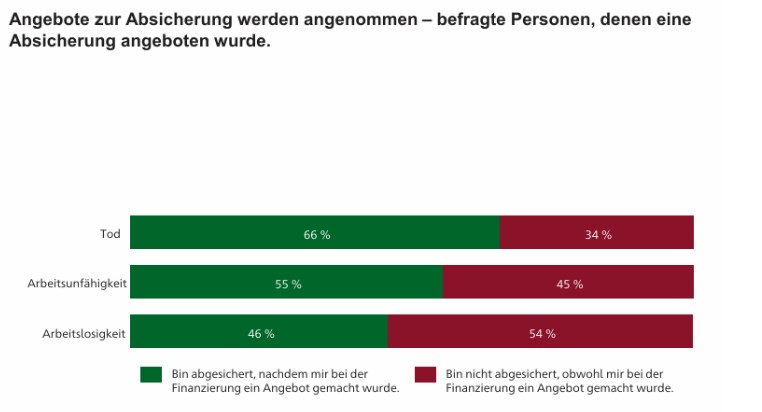

Ein zentrales Signal aus der Studie: Wenn Anbieter ihre Kund:innen aktiv auf Risiken ansprechen, sind viele bereit, Schutz zu kaufen. 66 Prozent schließen eine Todesfallabsicherung ab, sobald sie angeboten wird; 55 Prozent sichern sich gegen Arbeitsunfähigkeit ab, 46 Prozent gegen Arbeitslosigkeit.

Das zeigt: Fehlende Nachfrage bedeutet nicht fehlendes Interesse – sondern zu seltene Ansprache.

Preis, Selbstüberschätzung und Misstrauen als Hürden

Warum trotz Angebot manchmal kein Abschluss erfolgt, hat mehrere Gründe. Rund die Hälfte glaubt, über „ausreichend finanzielle Reserven“ zu verfügen oder hält einen Zahlungsausfall für unwahrscheinlich. Nur 12–16 Prozent schätzen ein, dass sie ihre Kreditrate irgendwann nicht mehr zahlen können.

Hinzu kommt Skepsis: 43 Prozent zweifeln, dass Versicherer im Ernstfall tatsächlich leisten. Und 54 Prozent empfinden die Angebote als zu teuer oder zumindest teilweise zu teuer. Dabei zeigt die Studie klar, was wirklich zählt: „Die schnelle Zahlung im Versicherungsfall ist für 86 Prozent außerordentlich oder sehr wichtig.“ Preis und Leistungsumfang folgen erst dahinter.

Fazit: Beratung entscheidet über finanzielle Stabilität

Die Studie „Vier Wände und ein blinder Fleck“ zeigt deutlich: Viele Haushalte starten in eine jahrzehntelange Kreditverpflichtung ohne ausreichende Absicherung. Oft nicht, weil sie Risiken ignorieren – sondern weil nicht aktiv mit ihnen darüber gesprochen wird.

Gerade weil das persönliche Beratungsgespräch in der Baufinanzierung weiterhin eine zentrale Rolle spielt, liegt hier der größte Hebel. Risikoabsicherung muss Pflichtthema, nicht Randnotiz sein. Wer Kreditnehmer:innen klar und transparent über existenzielle Risiken informiert, schafft Sicherheit – und trägt dazu bei, finanzielle Schieflagen zu vermeiden.

Hinweis: Alle hier aufgeführten Zitate stammen aus der Studie der HDI Bancassurance „Vier Wände und ein blinder Fleck“, Mai 2025.