Seit Jahrhunderten werden Wirtschaftsmodelle nach Angebot und Nachfrage ausgerichtet. Mit dem Beginn der COVID-19-Pandemie zeigt sich deren Verhalten allerdings deutlich sprunghafter, was insbesondere in der Metall- und Bergbauindustrie sichtbar ist. Schauen wir uns genauer an, was dort passiert und warum.

2019: Die Nachfrage für die meisten Produkte – auch der Metall- und Bergbauindustrie stieg stetig und Rohstoffe waren in der Regel gut verfügbar.

Anfang 2020: Die Pandemie traf die USA und Europa. Ein dramatischer Rückgang bei der Nachfrage vieler Produkte zeigte sich. Zugleich war die Versorgungslage mit normalen Gütern des täglichen Bedarfs angespannt.

Erste Hälfte 2021: Die ersten Impfstoffe kamen auf den Markt und die Nachfrage stieg wieder an. Allerdings arbeiteten Lieferketten nach wie vor eingeschränkt.

Zweite Hälfte 2021: Es gibt weitere Schwankungen der Nachfrage von Rohstoffen wie Eisenerz und Kupfer.1

Anfang 2022: Die Nachfrage stieg weiter an und die Preise erholten sich.

Diese enormen und ständig wechselnden Änderungen in der Nachfrage in Kombination mit der fluktuierenden Verfügbarkeit von Rohstoffen werden auch künftig eine Herausforderung für Lieferketten darstellen, die die bisher erlebten Unwägbarkeiten übertrifft.

Was die Nachfrage- und Lieferkettenproblematik bedeutet und wie die Metall- und Bergbauindustrie sie besser bewältigen kann:

- Nachfrageprognose bis 2025 für einzelne Metalle

- Eisenerz

- Kupfer

- Nickel

- Lithium und Kobalt

- Auswirkungen auf die Lieferkette in Metall und Bergbau

- Unser Vorschlag: Wechsel zu einer kundenzentrierten Lieferkette

- Living Segmentation

- Asset Agility

- dienstleistungsorientierte Lieferkette

- Echtzeit-Sichtbarkeit

- Daten und angewandte Intelligenz

- fortlaufende Innovation

Fazit: Jede Reise beginnt mit einem ersten Schritt.

Nachfrageprognose bis 2025 für einzelne Metalle

Sehen wir uns zunächst einmal die Kräfte an, die bis 2025 auf die Metall- und Bergbauindustrie wirken werden.

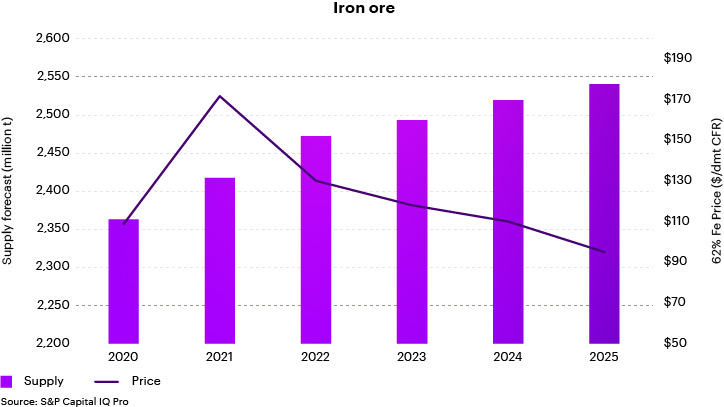

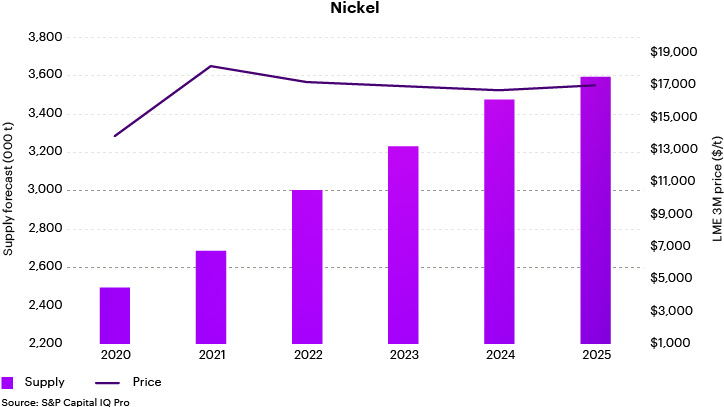

Die Grafik zeigt Prognosen für Angebot und Preisgestaltung von 2020 bis 2025

Eisenerz

Langfristig bis 2025 wird die Preisgestaltung für Eisenerz den Prognosen zufolge sehr volatil sein. Mitte 2021 lag der Preis teilweise über 200 US-Dollar je Tonne, während der Durchschnittspreis Ende 2021 auf 125 US Dollar je Tonne gesunken war. Trotz einer Erholung auf aktuell 140 USD je Tonne wird langfristig mit dem weiterem Rückgang auf das Niveau unter 100 USD je Tonne bis 20252 gerechnet. Dieser Preisrückgang geht auf Chinas Vorantreiben der Dekarbonisierung zurück. Das sorgt dort für eine Verlangsamung und Beschränkung der Stahlproduktion und für Chinas verhaltene Nachfrage nach Eisenerz.

Obwohl ein signifikanter Preisrückgang über die nächsten fünf Jahre zu erwarten ist, steigt das Angebot von Eisenerz von Jahr zu Jahr. Von 2.350 Millionen Tonnen 2020 wird die verfügbare Menge auf prognostizierte 2.550 Millionen Tonnen bis 2025 steigen.

Diese Tendenz zeigt auf, dass bei wachsendem Angebot die Nachfrage unter die Lieferkapazitäten sinken wird. Über 2025 hinaus, wenn die ersten DRI/EAF in Europa in Betrieb genommen werden, um den CO2-Austoß der hiesigen Stahlindustrie zu senken, wird ein weiterer Faktor eine nicht unwesentliche Rolle spielen – die Nachfrage nach Eisenerz-Grades mit feineren Partikeln für den Einsatz in DRI-Anlagen. Die Nachfrage nach Eisenerz wird sich demzufolge je nach Grade unterschiedlich entwickeln.

Das heißt: Unternehmen müssen ihre Lieferketten so steuern können, dass sie sich an Änderungen der Preisgestaltung und des Nachfrageniveaus anpassen.

Kupfer

Betrachtet man die Zahlen, Trends und Prognosen für Kupfer, ergibt sich dort ein ganz anderes Bild. Die Kupferversorgung wird durch lokale Probleme erschwert, wie Überflutungen in China, Lohnverhandlungen in Chile und Minenblockaden in Peru. Diese Ereignisse haben zusammen zu einem Preisanstieg von 47 Prozent im Zeitraum von 2020 bis 2021 geführt. Außerdem wird bis 2025 – abhängig von der Nachfrage – ein Mangel an gefördertem Kupfer prognostiziert, wobei die Fehlmenge bis zu 290.000 Tonnen erreichen könnte.3

Diese Lieferengpässe gehen erschwerend einher mit einer erhöhten Nachfrage an Kupfer, vorrangig verursacht durch den Wechsel zu grüner Energie und den steigenden Bedarf von Elektrofahrzeugen und Ladesystemen in der Automobilindustrie. Die Nachfrage nach „grünem Kupfer“ wird sich voraussichtlich um 13 Prozent jedes Jahr über die nächsten zehn Jahre erhöhen.4

Nickel

Wie Kupfer wird auch Nickel hauptsächlich in der Elektrofahrzeugindustrie eingesetzt, insbesondere für Batterien. Die prognostizierte Nachfrage wird den Erwartungen zufolge von geschätzten 100.000 Tonnen in 2021 bis 2025 um das Fünffache auf etwa 450.000 Tonnen steigen. Nicht nur der Elektrofahrzeugmarkt, sondern zusätzlich auch die Erweiterung der Edelstahlkapazitäten in Indonesien wird eine erhöhte Nachfrage erwarten lassen. Dort steigen die Edelstahl-Exporte jedes Jahr um 120 Prozent.

Aber: Obwohl große Steigerungen in der Nachfrage erwartet werden, wird die Versorgung Prognosen zufolge auf dem jetzigen Stand bleiben, sodass die Preise bei 17.000 US Dollar je Tonne für LME (London Metal Exchange) 3M stabil bleiben.

Lithium und Kobalt

Der fortschreitende und beschleunigte Wechsel zu grüner Energie und Elektrofahrzeugen wird ebenfalls deutliche Auswirkungen auf Lithium und Kobalt haben. Der Grund dafür ist der Bedarf an Lithium für Lithium-Ionen-Batterien und die Verwendung von Kobalt zur Schaffung verbesserter Batteriestabilität und mehr Sicherheit.

Die Nachfrage nach Lithium wird wahrscheinlich von ungefähr 340.000 Tonnen (2020) auf mehr als 1 Million Tonnen (2025) wachsen. Dieses Wachstum wird größtenteils von der Nachfrage in der Elektrofahrzeugindustrie angetrieben. Es gibt jedoch auch hier Versorgungsprobleme. Sie werden den Prognosen zufolge die Preise für Lithium, ausgehend vom Preisniveau 2020, um circa 140 Prozent auf einen prognostizierten Preis von 12.000 US-Dollar je Tonne bis 2025 steigen lassen.

Die Nachfrage nach Kobalt für Batterien in Plug-in-Elektrofahrzeugen wird sich voraussichtlich von ungefähr 25.000 Tonnen (2020) auf circa 85.000 Tonnen (2025) erhöhen. Aufgrund dieser gestiegenen Nachfrage wird die Versorgung voraussichtlich nicht gelingen, sodass 2025 sogar eine geringe Unterversorgung möglich ist. Diese Situation führt zu einem prognostizierten Preisanstieg von ungefähr 14 US-Dollar pro Pfund auf geschätzte 22 US-Dollar pro Pfund im Jahr 2025.

Ein anderer wichtiger Faktor, der zur instabilen Versorgung mit Kobalt beiträgt, ist die Tatsache, dass rund 70 Prozent des weltweiten Bedarfs von der Demokratischen Republik Kongo gedeckt wird, was hohe Risiken hinsichtlich Verlässlichkeit und Sicherheit der Lieferkette impliziert.

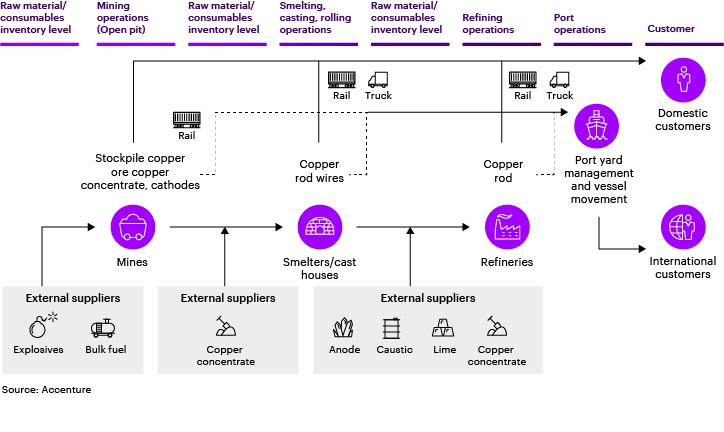

Auswirkungen auf die Lieferkette in Metall- und Bergbauunternehmen

Die Rohstoffe Kupfer und Lithium sind knapp, was die Preise in die Höhe treibt5. Streikdrohungen in der Minenindustrie in wichtigen Herkunftsländern tragen zudem zu einer Verschlimmerung der Situation bei. 6 Personalmangel stellt ein weiteres Problem dar: Bei den Minenarbeitern der Eisenerzbergwerke Westaustraliens gibt es einen gravierenden Mangel an Zugführern,7 während in den USA Tausende Lkw-Fahrer fehlen.8 In dem Maße, wie das durch Lkw beförderte Frachtvolumen steigt, sinkt die Zahl an verfügbaren Fahrern. Der derzeitige Mangel an etwa 48.000 Truckern in den USA könnte bis 2023 auf nahezu 240.000 steigen. Zudem werden Schiffe in chinesischen Häfen wegen Überlastung aufgehalten, was zu massiven Verzögerungen führt und die Speditionskosten in die Höhe treibt. 9

Für die Unternehmen der Metall- und Bergbauindustrie bedeutet die Kombination von massiven Nachfragefluktuationen, andauernden Versorgungsengpässen und damit einhergehenden Preisschwankungen eine permanent wechselnde Dynamik, die massive Auswirkungen auf die Versorgungsketten hat. Da sich die Nachfrage und die Rohstoffpreise verändern, müssen die Unternehmen in der Lage sein, ihre Kapazitäten schnell zu erweitern, wenn die Nachfrage und die Preise höher sind, und schnell herunterzuskalieren, um die Kosten niedrig zu halten, wenn es Nachfrage und Preise erfordern. Dieses Maß an Agilität ist für Unternehmen essenziell, um profitabel zu wirtschaften.

Dieser Zustand beschreibt eine neue Normalität, die durch die hauptsächlich von China und den USA beeinflusste Marktvolatilität und aufgrund des Energiewandels andauern wird.

Für Unternehmen halten die derzeitigen wirtschaftlichen Bedingungen große Chancen bereit, sofern sie

- ihre Kernkapazitäten ausbauen, um sich an Lieferketten-Exceptions anzupassen,

- Daten wirksam einsetzen, um schnellere Entscheidungen zu treffen, die Auswirkungen auf die Profitabilität haben

- und belastbare Lieferkettenmodelle erstellen, um in einer stärkeren Position zu sein als je zuvor.

Die Frage ist: „Wie gelingt das?“

Unser Vorschlag: Wechsel zu einer kundenzentrierten Lieferkette

Um die oben genannten Herausforderungen in Bezug auf Angebot und Nachfrage zu bewältigen, sind eine stärkere Fokussierung auf das Geschäft und mehr Agilität notwendig. Das bedeutet, dass Unternehmen zu einer kundenzentrierten Lieferkette wechseln, die Daten und Technologie wirksam einsetzt, um alle Geschäftsbereiche zu optimieren und Kunden so effizient und profitabel wie möglich bedienen zu können.

Wir haben sechs Bausteine definiert, die Metall- und Bergbauunternehmen dabei unterstützen können, kundenzentrierter zu arbeiten und sich an aktuelle und zukünftige Herausforderungen in Bezug auf Angebot und Nachfrage anzupassen.

1. Living segmentation

Angesichts der unvorhersehbaren Herausforderungen durch Angebot und Nachfrage können Unternehmen nicht mehr davon ausgehen, alle potenziellen Kunden bedienen zu können. Stattdessen sollten Unternehmen eine granulare Kundensegmentierung anwenden. Durch den Einsatz von datengesteuerten Analytics und künstlicher Intelligenz (KI) können Unternehmen genau bestimmen, welche Endkunden das größte Umsatzpotenzial zu den geringsten Kosten bieten, und das Erreichen dieser Ziele priorisieren. In ähnlicher Weise sollten Unternehmen ihre interne Segmentierung über alle Unternehmensbereiche hinweg überdenken. Durch eine interne Neuausrichtung der Bestandsstrategien können Unternehmen Durchlaufzeiten verkürzen, die Liefertreue erhöhen und den Bedarf an Expediting reduzieren. Unseren Schätzungen zufolge könnten Unternehmen dadurch Bestands- und Transportkosten um zwei bis zu acht Prozent reduzieren.

2. Asset Agility

Technologien können Metall- und Bergbauunternehmen auch dabei unterstützen, agiler zu werden, die Effizienz der Betriebsabläufe zu verbessern sowie Entscheidungshilfen in Echtzeit zu gewährleisten. So können beispielsweise robotergestützte Prozessautomatisierung und KI viele Funktionen der Lieferkette automatisieren, um Kosten und menschliche Fehlerquellen zu reduzieren, die Verzögerungen verursachen. Das Verschieben von Daten und Workloads in die Cloud bietet mehr Flexibilität bei der Up- oder Down-Skalierung von Computerressourcen, um auf die Fluktuation der Marktbedingungen zu reagieren. Zudem bietet die Cloud ein agiles, kosteneffizientes Umfeld zur Entwicklung neuer Applikationen und zur raschen Markteinführung neuer Fähigkeiten eines Unternehmens.

3. Dienstleistungsorientierte Lieferkette

Obwohl es in vielen Bergbau- und Metallunternehmen weitverbreitet ist, ist die Verteilung von P&L-Verantwortung auf mehrere Standorte oder Betriebsebenen ein Nachteil.

Der Grund: Es schränkt die Beurteilbarkeit und somit die Fähigkeit ein, mit größeren regionalen oder globalen Kräften homogen zu handeln. Durch die Zentralisierung der Gewinn- und Verlustrechnung, von Beschaffung, Logistik und gewissen Funktionen der Lieferkette können Unternehmen bessere strategische Entscheidungen treffen, die das Geschäft als Ganzes betreffen – zum Beispiel in Bezug auf Transport oder Vertrieb. Die Zentralisierung von Business Intelligence und Entscheidungsfindungen kann außerdem eine Strategie zur Kundensegmentierung unterstützen, indem Daten in Echtzeit eingesetzt werden, um Kunden (neu) zu priorisieren, etwa auf Basis von Profitabilität, Wachstumspotenzial, Service Levels usw.

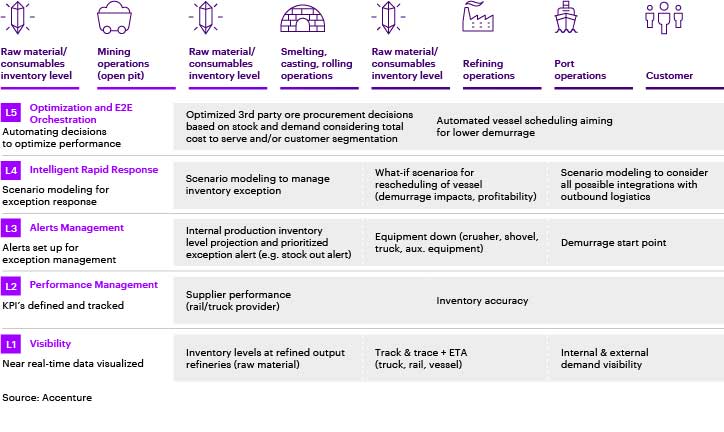

4. Echtzeit-Sichtbarkeit

Das Etablieren eines digitalen „Control Tower“ durch die Verwendung von Cloud, IoT- (Internet of Things) und KI-Technologien kann über das gesamte Unternehmen hinweg zu verbesserter Transparenz und Beurteilbarkeit führen – von Rohstoffen und Lieferantenbeständen über Kundenaufträge, Produktionsstatus, Transport (innerbetrieblich, außerbetrieblich und zwischenbetrieblich) bis hin zur Logistik der Lieferkette. Ein „Control Tower“ kann zudem bevorstehende Situationen prognostizieren und registrieren – wie beispielsweise Hafenüberlastung, Anlagenausfall, Bestandslücken oder Personalprobleme – und darauf reagieren.

Abbildung 2: End-to-End „Control Tower“ schafft Sichtbarkeit und meldet Alerts, um schnelle Einblicke zu gewinnen und zu handeln

5. Daten und angewandte Intelligenz

Durch die zunehmende Digitalisierung der Metall- und Bergbauunternehmen, produzieren diese riesige Mengen an Daten. Heutzutage kann eine einzige Kupfermine mehr als 500 GB Daten pro Minute generieren. Um aus all diesen Daten Wert zu schöpfen, wird Advanced Analytics zusammen mit KI und Machine Learning benötigt, die daraus aussagekräftige Erkenntnisse in Echtzeit sichtbar machen. Die häufigsten Anwendungsfälle und Vorteile sind eine Senkung des Lkw-Kraftstoffverbrauchs, eine Erhöhung der Anlagenbetriebszeit sowie eine Senkung der Liegegebühren in den Häfen. Ein Unternehmen der Bergbauindustrie zum Beispiel wendete Analytik an, um eine integrierte Lösung zur Planung, Terminierung und Beimischung zu schaffen, die Transport- und Bestandskosten sowie Liegegebühren um zwei Prozent reduzierte, während der Umsatz des Unternehmens um drei Prozent anstieg.

6. Fortlaufende Innovation

Während Unternehmen sich an ständig wechselnde Marktbedingungen anpassen, ist fortlaufende Innovation unerlässlich. Die Metall- und Bergbauindustrien sehen sich immer noch mit Problemen in Bezug auf Sicherheit, Produktionseffizienz und CO2-Bilanz konfrontiert. Um Innovation weiter voranzutreiben und diese Themen anzugehen, werden hoch entwickelte Technologien wie Cloud, KI, IoT und Blockchain helfen. Autonomer Abbau im Bergbau ist dafür ein gutes Beispiel. Das Weltwirtschaftsforum hat vorausberechnet, dass Automatisierung und Roboter über den Zeitraum von 2015 bis 2025 Verletzungen in den Bergbau- und Metallindustrien um ungefähr 10.000 Vorfälle reduzieren werden, Technologien zur Vernetzung von Angestellten die Vorfälle um ungefähr 22.000 verringern und ferngesteuerte Einsatzzentralen für etwa 12.000 Vorfälle weniger sorgen werden.10

Jede Reise beginnt mit einem ersten Schritt

Historisch gesehen sind Metall- und Bergbauunternehmen Vorreiter in Sachen operativer Technologien, aber Nachzügler, wenn es um Innovation der Lieferkette geht. Wir haben gesehen, wie unsere Kunden im Bereich Verbrauchsgüter in Führung gegangen sind und kundenzentrierte Grundlagen der Lieferkette mit großem Engagement aufgebaut haben, insbesondere in der Getränke-, Automobil- und Lebensmittelindustrie. Es gibt jedoch einige wenige führende Unternehmen in der Energiebranche und der Bergbauindustrie, die gerade ihre ersten Schritte in diese Richtung unternehmen und regionale Pilotprojekte starten. In Zeiten von globaler Disruption im Bereich Lieferung und Logistik gewinnt der Business Case zur Implementierung der oben genannten, kundenzentrierten Bausteine im Bereich Lieferketten enorm an Stärke und hat einen Einfluss auf die strategischen Agenden einer wachsenden Zahl an CEOs und COOs der Metall- und Bergbauindustrie.

Der Wechsel zu einer kundenzentrierten Lieferkette wird jedoch nicht über Nacht stattfinden. Es ist eine Reise, die die meisten Unternehmen schrittweise angehen sollten. Wir empfehlen, mit einer High-Level-Roadmap zu beginnen und basierend auf dem Wertschöpfungspotenzial einen Business Case für jeden der verschiedenen Bausteine zu kreieren und dann Sprints (schnelle, iterative Produktentwicklungsprozesse) anzugehen. Die Sprints können so aufgebaut sein, dass sie einen Wert nach vier bis sechs Wochen erfassen, damit Flexibilität und Agilität möglich werden. Wir empfehlen diesen Ansatz, um auf die volatilen Marktentwicklungen in Verbindung mit Kundenbedarf und Preis vorbereitet zu sein – und gleichzeitig einen Nutzen daraus zu ziehen.

Besonderen Dank an Kamila Achi und Christian Inciong für ihre Beiträge zu diesem Blog.

Quellen:

1 https://www.mining.com/mining-stocks-carnage-as-iron-ore-copper-prices-fall/

2 S&P Capital IQ Pro

3 S&P Capital IQ Pro

4 https://www.mining.com/green-copper-demand-to-average-13-annual-growth-over-next-10-years-report/

5 https://www.nasdaq.com/articles/dalian-iron-ore-jumps-over-3-as-supply-concerns-persist-2021-07-13

6 https://www.wsj.com/articles/chile-workers-at-worlds-biggest-copper-mine-vote-to-strike-11627832311

7 https://www.wsj.com/articles/miners-labor-to-find-enough-truck-drivers-workers-11632043801

8 https://augustafreepress.com/trucker-shortage-persists-as-economy-speeds-ahead/

9 https://www.cnbc.com/2021/07/06/these-stocks-could-benefit-from-severe-disruptions-in-global-supply-chains.html

10 https://www.accenture.com/us-en/insights/natural-resources/autonomous-operations-mining