Keine Branche bleibt verschont. Von Finanzdienstleistern, über soziale Bereiche und Klimaschutz bis hin zur Digitalwirtschaft. Alle sind mit zunehmenden Vorschriften und Berichtspflichten konfrontiert mit dem Ziel, die Transparenz unternehmerischer Vorgänge zu erhöhen und den Verbraucherschutz zu forcieren. Wie hat sich die Regulierung der Versicherungsunternehmen entwickelt? Welche Auswirkungen sind spürbar? Und welche Forderungen an die Regulatorik formulieren wir als Versicherungsunternehmen, um diese als Chance für uns zu realisieren?

Ursprung und Entwicklung der Regulatorik von Versicherungsunternehmen

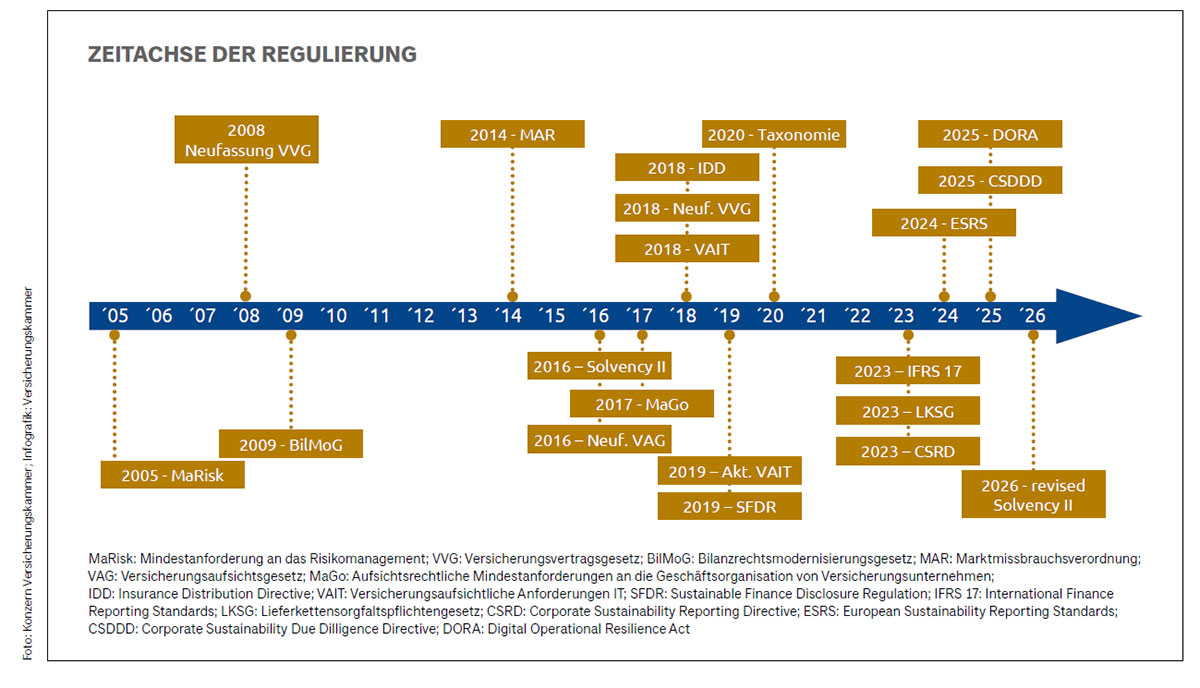

In Deutschland legte das Versicherungsaufsichtsgesetz 1901 den Grundstein für die Aufsicht von Versicherungsgesellschaften. Damit stellte der Staat sicher, dass Gesellschaften die Aufgabe, Versicherungsschutz zu vermitteln und Kundengelder zu verwalten, einheitlich und verständlich umsetzen. Leitbild der Versicherer ist seit jeher der ehrbare Kaufmann, zu dessen Tugenden eine verantwortungsvolle und aktive Wahrnehmung der sozialpolitischen Aufgaben, nachhaltiges Handeln und ein Bekenntnis zu ethischem Handeln zählen. Die Maximen der sozialen Marktwirtschaft von Ludwig Erhard – Wettbewerbsordnung, Preisstabilität und eine freiheitliche, demokratische Partizipation – sind weitere Leitplanken für wirtschaftliches Handeln. Doch alles Vorhandene wird mit den steigenden Offenlegungspflichten in den Hintergrund gedrängt. Heute dominieren strenge Berichtspflichten und regulatorische Anforderungen nationaler und europäischer Aufsichtsbehörden. Nicht zu vergessen die NGOs und der Verbraucherschutz, die für sich in Anspruch nehmen im besten Sinne der Kunden zu handeln. Im Jahr 2016 hat die Einführung von Solvency II durch die Europäische Aufsichtsbehörde die Versicherungsunternehmen vor große Herausforderungen gestellt. Beispielsweise erfordern diese regulatorischen Berichtspflichten schon für ein mittelständisches Unternehmen eine mittlere zweistellige Anzahl an Fachexperten, die mit der Erstellung der Reportings beschäftigt sind. Rasch werden ganze Hundertschaften benötigt, um den Anforderungen zu genügen. Im Weiteren definierte die EU-Taxonomie-Verordnung mit einer Vielzahl an Kriterien, wann wirtschaftliche Tätigkeiten als ökologisch nachhaltig betrachtet werden können. Diese Merkmale sollen von Versicherungsgesellschaften bei der Berichterstattung über ihren Beitrag zur Anpassung an den Klimawandel und nachhaltige Investitionen, sowie der Beratung ihrer Kunden berücksichtigt werden. Und schließlich verpflichtet die EU-Offenlegungsverordnung Versicherungsunternehmen dazu, Informationen über die Integration von ESG-Faktoren offenzulegen. Mit der CSRD-Richtlinie (Corporate Sustainability Reporting Directive) sind Versicherungsunternehmen erneut mit bürokratischer Belastung konfrontiert. Allein die rechtlichen Anforderungen mit qualitativen und quantitativen Bestandteilen binden viel administrative Arbeitskraft. Bei aller Wichtigkeit des Themenkomplexes Nachhaltigkeit erfordert dieser ebenfalls weitere Fachexperten zur Erfüllung der Reporting- und Transparenzpflichten. Auch diese Ressourcen sind leider nur indirekt mit einem unmittelbaren zuordbaren Kundennutzen in Verbindung zu bringen. Derzeit sind Versicherungsunternehmen nun mit der EU-Verordnung DORA (Digital Operational Resilience Act) befasst, die der Stärkung der IT-Sicherheit und dem Schutz vor Cyberangriffen bei Finanzunternehmen dient. In der Praxis ist die Umsetzung herausfordernd, vor allem im Hinblick auf die Menge und der oftmals unkonkreten Vorgaben, die einen Beratungs- und Diskussionsaufwand mit sich bringen. Schon jetzt ist ein klassischer Trade-off eingetreten. Die Aufwände und Kosten für die Umsetzung übersteigen den Nutzen für unsere Versicherten und alle unsere Stakeholder deutlich. Das Ziel, die Transparenz zu erhöhen, scheitert an der Komplexität und geht in die gegenläufige Richtung. Regulatorik ist längst ein eigenes Geschäftsmodell. Profiteure sind vorwiegend Verlage, Beratungsagenturen, Wirtschaftsprüfer sowie Zertifikatgeber. Eine Wertschöpfung für den Kunden ist nicht zu erkennen. Dazu kommt, dass aktuell wenig Bereitschaft bei den Versicherungsnehmern zu erkennen ist, geringere Renditen oder höhere Prämien aufgrund der Berücksichtigung von Nachhaltigkeitsaspekten in den Versicherungsprodukten in Kauf zu nehmen.

Auswirkungen der steigenden regulatorischen Anforderungen auf Versicherungsunternehmen

Im Jahr 2020 stellte der Gesamtverband der deutschen Versicherer (GDV) in der Studie „Kosten und Nutzen der Regulierung“ fest, dass Deutschland mit besseren regulatorischen Rahmenbedingungen erhebliches Wirtschaftswachstum verzeichnen könnte. In den letzten zehn Jahren hat aber die stetige Anzahl der Anforderungen zu deutlichen Aufwänden geführt. Einem Mehr an Regulierung muss ein Bürokratieabbau an anderer Stelle gegenüberstehen. Denn andernfalls stehen Angemessenheit und Realisierungsmöglichkeit in Frage. Je nach Größe der Unternehmen muss konstatiert werden, dass die Umsetzung der regulatorischen Vorgaben oftmals in keinem gesunden Verhältnis mehr zur eigentlichen Geschäftstätigkeit steht. Nach einer Expertenschätzung im Markt ist der Anteil der jährlich regulatorisch bedingten Personal- und Sachkosten in den letzten 20 Jahren (2002-2022) von drei Prozent auf sieben Prozent gestiegen. Beeinträchtigt werden Wachstum, Flexibilität und Innovationsfähigkeit und somit letztlich die Wettbewerbsfähigkeit. Für Serviceleistungen, die Betreuung der Versicherten und die Weiterentwicklung der Produkte und Dienstleistungen steht weniger Zeit zur Verfügung.

Der Fachkräftemangel verschärft diese Problematik zusätzlich, da das erforderliche Knowhow für die oft komplexen Vorschriften und deren Umsetzung oftmals nicht in der notwendigen Zeit zu bekommen ist. Somit besteht zunehmend die Gefahr der Überregulierung. Was wir sehen, ist eine Überdosierung mit vermeintlich toxischem Ausgang für einzelne Unternehmen. Jede Firma hat ihre spezifischen Anforderungen und Zielsetzungen und leistet einen individuellen Beitrag zur Wirtschaft und Gesellschaft. Dieses Prinzip erkannte bereits Aristoteles: „Auch für die Größe von Staaten gibt es eine Grenze, so wie für jedes andere Ding, für Pflanzen, Tiere und für Handwerkszeug. Denn diese Dinge verlieren ihre natürliche Wirksamkeit, wenn sie zu groß oder zu klein sind.“ Dies verdeutlicht, dass es keine universelle Lösung gibt und differenziertere Betrachtungsweisen notwendig sind. Die genannten regulierenden Institutionen sollten einen Rahmen setzen, der es Unternehmen ermöglicht Offenlegungspflichten zu erfüllen, Kundeninteressen zu realisieren und wirtschaftlich frei und gewinnbringend agieren zu können. Verhältnismäßige Regulatorik als Aufgabe und Chance für Versicherungsunternehmen Wir betrachten Regulierung als wichtige und richtige Aufgabe für Unternehmen. Gleichzeitig kann es uns damit gelingen, Chancen für das Unternehmen zu realisieren: Mehr Transparenz hilft das Vertrauen der Versicherungsnehmer zu gewinnen und dauerhaft zu erhalten. Mehr Transparenz fördert das Verständnis der Mitarbeitenden in einer Zeit, die eine immer schnellere Veränderungsbereitschaft von ihnen abverlangt. Ökologisches und soziales Engagement gehen einher mit Chancen für die Nachwuchsgewinnung, denn junge Menschen achten bei der Auswahl ihres Arbeitgebers zunehmend darauf, wo und welche Verantwortung das Unternehmen übernimmt. Wir brauchen die Regulierung, wir brauchen die Aufsichtsbehörden. Doch im Interesse unserer Kunden sind Transparenz und Pointierung entscheidend, nicht aber eine ausufernde und überbordende Dokumentationspflicht. Wir brauchen Handlungsspielräume zum Nutzen der Kunden. Eine Regulatorik, die eine wachsende Anzahl Mitarbeitender in den Fachabteilungen, wie Juristen, Controller und Fachexperten in den Zentralfunktionen unserer Unternehmen hervorbringt, stellt eine Fehlallokation von knappen Ressourcen und Expertisen dar. Was wir uns wünschen, ist eine verhältnismäßige Regulatorik, die allen Unternehmen gleiche Chancen für ihre weitere wirtschaftliche Entwicklung bietet. ■

Je nach Größe der Unternehmen muss konstatiert werden, dass die Umsetzung der regulatorischen Vorgaben oftmals in keinem gesunden Verhältnis mehr zur eigentlichen Geschäftstätigkeit steht.

Heute dominieren strenge Berichtspflichten und regulatorische Anforderungen nationaler und europäischer Aufsichtsbehörden.