KI-Modelle haben in den vergangenen Jahren einen enormen Hype ausgelöst. Doch in der Realität angekommen, sind viele Erwartungen enttäuscht worden. Dennoch ist der Fortschritt bei Versicherern in Sachen KI-Nutzung klar erkennbar: der Anteil an Versicherern, die laufende Pilotprogramme oder Proof of Concept-Initiativen umsetzen, ist von 8% im April 2023 auf 44% im März 2025 angestiegen. Ob mit Blick auf die gesamte Versicherungsbranche in den nächsten 5-10 Jahren eher evolutionäre oder disruptive Szenarien eintreten und welche Geschwindigkeit die Veränderung aufnehmen wird, ist aus heutiger Sicht ungewiss. Versicherer können sich mit einem klaren Fahrplan aber schon heute systematisch aufstellen.

KI verändert die Versicherungsbranche mit Potential für echte Disruption sowohl auf Kundenseite als auch bei Versicherern

Ob es Versicherern gefällt oder nicht, Kunden nutzen KI schon heute – und zwar in Form von KI-Chatbots als Informationsquelle für Finanzprodukte. Diese Entwicklung könnte sich verstärken, wenn sich Makler oder Versicherer in diese KI-Chatbots integrieren, wie es beispielsweise bereits mit Reiseportalen wie Expedia geschieht, oder wenn KI-Chatbots anderen systematischen Zugang zu Produktinformationen erlangen und lernen, Versicherungsprodukte zuverlässig zu vergleichen. Damit erhalten Kunden „Transparenz auf Knopfdruck“. Zur echten Disruption könnte es kommen, wenn persönliche KI-Agenten, mit Kenntnis des Risikoprofils und -appetits sowie Kaufpräferenzen ihrer Kunden, den Mensch aus dem Vertriebsprozess sogar ganz obsolet machen. Voraussetzung sind unter anderem ausreichendes Vertrauen in die Technik und regulatorisch sichere Wege für den automatisierten Verkauf (die mit dem heutigem EU AI Act noch nicht kompatibel sind).

Trotz teils enttäuschter Erwartungen ist ein klarer Fortschritt bei der Nutzung von KI durch Versicherer zu erkennen

Seit Beginn des KI-Hypes haben sich praktisch alle Versicherer mit KI-Strategien und -Use Cases beschäftig und zumindest mit einzelnen davon Erfahrungen in Pilot-Projekten und sogar in der Produktion gesammelt. Insgesamt war das Ergebnis aber oft ernüchternd, wie auch eine Studie des MIT zeigt: 95% der Unternehmensinitiativen mit KI erreichen nie den Produktionsstatus. Zudem bezweifeln die Hälfte der Mitarbeitenden von Versicherern mittlerweile die Bereitschaft ihres Unternehmens, KI in großem Umfang einzuführen, wie Studien des Oliver Wyman Forum aufzeigen. Das führt bei über 70 Prozent der Mitarbeitenden zur Nutzung von „Shadow KI“ – oft privat genutzte KI-Chatbots die auch für berufliche Zwecke eingesetzt werden. Das zeigt: die grundsätzliche Akzeptanz und Nutzenwahrnehmung von KI am Arbeitsplatz ist da. Es zeigt aber auch, dass Versicherer es oftmals noch nicht geschafft haben, KI so in den alltäglichen Arbeitsabläufen bereitzustellen, wie es aus Nutzerperspektive sinnvoll wäre.

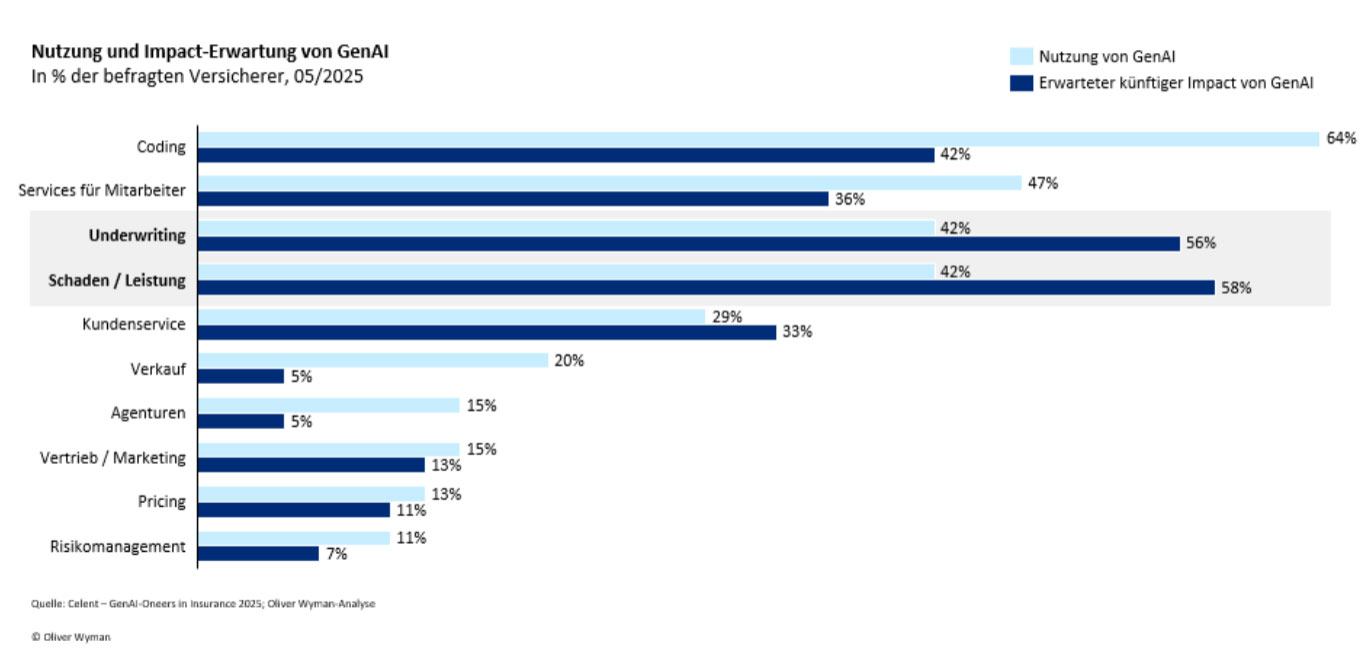

Andererseits sehen wir aber auch konkreten Fortschritt bei Versicherern. Studien von Celent, einer Partnergesellschaft von Oliver Wyman, zeigen, dass die Verbreitung von KI bei Versicherern seit 2023 stetig zunimmt: der Anteil an Versicherern, die laufende Pilotprogramme oder Proof of Concept-Initiativen umsetzen, ist von 8 Prozent im April 2023 bis März 2025 auf 44 Prozent angestiegen – bis März 2026 wird wiederum knapp mit einer Verdoppelung gerechnet.

Hinter dieser Entwicklung steht eine Reihe etablierter Use Cases, die bereits konkreten Nutzen schaffen, etwa KI im Inputmanagement. Das führt sowohl zur signifikanten Reduktion manueller Dokumentenbearbeitung, aber auch zu einer erhöhten Kundenorientierung durch Vollständigkeits-Checks. Zudem ermöglicht es eine zusätzliche Datenextraktion und Anreicherung früh in der Wertschöpfungskette, womit nachgelagerte Prozesse effektiver und effizienter durchgeführt werden können (z.B. optimierte Schadensteuerung durch bessere Kenntnis des Kunden). Auch im Vertrieb steigt die Nachfrage nach KI-Anwendungen, wo beispielsweise durch Zusammenfassung und Dokumentation von Kundengesprächen wertvolle vertriebliche Kapazität freigeräumt wird.

Die Erwartungshaltung an den künftigen Nutzen von KI ist bei vielen Versicherern ebenfalls hoch: besonders bei Kernprozessen im Underwriting und der Schaden- und Leistungsbearbeitung wird signifikantes weiteres Potential durch den Einsatz von KI erwartet. Hier kann der Einsatz von generativer KI eine besondere Beschleunigung in Bearbeitungsschritten mit umfangreichen Dokumenten und unstrukturierten Daten ermöglichen, wie bereits erfolgreiche Beispiele zeigen, bei denen gezielt Informationen für Underwriting- und Schaden- oder Leistungsentscheidungen extrahiert werden.

Versicherer können sich mit einem klaren KI-Fahrplan schon heute systematisch aufstellen

Versicherer stehen bei Aufbau und Weiterentwicklung ihrer technologischen Fähigkeiten grundsätzlich vor massiven Herausforderungen: bei zunehmender Wettbewerbsdynamik steigen die Anforderungen an Technologie-unterstützte Fähigkeiten (z.B. Leadmanagement im Vertrieb, aber auch Service-Themen wie Status-Tracking) während gleichzeitig viele Häuser umfangreiche IT-Modernisierungsprogramme fahren (z.B. Makler- oder AO-Systeme, Kernsysteme der Sparten und Infrastruktur-Themen wie Cloud-Einführungen) und regulatorische Anforderungen zunehmen (z.B. DORA und ggf. FIDA). Die Anforderungen hierzu sind in der Regel klar – die Frage ist, wieviel Investment Unternehmen gewillt sind, dafür aufzubringen.

Um trotz dieser Mammutaufgaben die Chancen und Wettbewerbsanforderungen mit Blick auf KI aufzunehmen, sehen wir vier große Handlungsfelder, die Versicherer jetzt angehen können

- Grundlegende Positionierung zum Umgang mit KI: zur Fokussierung der eigenen Aktivitäten ist eine strategische Ambition im Umgang mit KI notwendig. Der Einsatz eigener Ressourcen unterscheidet sich beispielsweise in vielen Bereichen deutlich, wenn man eine Führungs- oder Innovations-Rolle einnehmen möchte (z.B. Ressourceneinsatz bei aktiven Innovationsvorhaben mit neuen Use Cases oder Bereitschaft als Pilotkunde mit noch nicht etablierten KI-Anbietern) oder eine Fast Follower-Position (z.B. Ressourceneinsatz beim Markt-Screening oder Fokus auf etablierte Anbieter bei KI-Vorhaben). Keine Aktivität beim Thema KI wird sich künftig kein Versicherer mehr leisten können.

- „KI First“ bei Entwicklung und Schaffung neuer Strukturen: gerade im Zuge von Systemmodernisierungen werden weitreichende Designentscheidungen bei Geschäfts- und IT-Architektur getroffen. Wer hier die künftigen Anforderungen der KI-Nutzung im eigenen Betriebsmodell oder etwa durch Kunden nicht berücksichtigt, fährt das Risiko später teuer nach- oder rückzubauen.

- KI-Roadmap mit Gesamtunternehmenssicht: Laut Oliver Wyman Forum bestätigen über 70 Prozent der Führungskräfte, dass KI-Anwendungen im Silo entwickelt werden und über die Hälfte der Mitarbeitenden von Versicherern haben den Eindruck, dass ihre Führung keine oder nur eine begrenzte Vision für eine KI-Strategie hat. Dabei hängt der Impact von KI-Anwendungen direkt davon ab, ob und wie Mitarbeitende diese nutzen. Zudem sind Governance, Architektur (siehe Punkt 2), Skill-Planung und Risikomanagement wesentliche Bestandteile einer erfolgreichen KI-Agenda. Insbesondere mit Blick auf einen breiten Einsatz von KI-Agenten sind Versicherer gefragt, eine unternehmensweite Sicht in ihrer KI-Roadmap einzunehmen.

- Mit KI in die Umsetzung kommen: neben dem laufenden Ausrollen von Use Cases, können sich Versicherer Vorteile erarbeiten, in dem sie jetzt anfangen, systematisch ihre KI-Infrastruktur aufzubauen und zwar bei Technologie, Organisation sowie Mensch und Kultur – mit dem klaren Mindset, diese im hochdynamischen Umfeld mit KI stetig weiterzuentwickeln.

Erfolgreiche KI-Implementierung ist kein Zufall, sondern folgt klaren Prinzipien

Unsere Erfahrungen mit KI-Initiativen zeigen, dass nicht nur die Entscheidung, wo in der Wertschöpfungskette KI eingesetzt wird, entscheidend für Impact ist, sondern auch wie die KI implementiert wird. Dabei kristallisieren sich eine Reihe von Prinzipien heraus, die Versicherer für die weitere Umsetzung als Learning berücksichtigen können:

- Auf menschliche Arbeitsabläufe optimieren: Versuche, „vollständig neu zu denken, wie wir mit KI arbeiten“, scheitern meist, wenn angenommen wird, dass man diese von Natur aus menschlichen Prozesse durch hyperoptimierte Arbeitsabläufe komplett ersetzen kann. Entwicklung von KI-Systemen muss sich an der tatsächlichen Arbeitsweise der Menschen orientieren und sie durch das Übernehmen der lästigen Routineaufgaben in ihren Arbeitsabläufen beschleunigen

- KI arbeitet, der Mensch entscheidet: Die IBM-Weisheit aus den 1970er Jahren gilt weiterhin: „Ein Computer kann niemals zur Verantwortung gezogen werden. Daher darf ein Computer niemals eine Managemententscheidung treffen.“ Das gilt umso mehr für LLMs, die besonders unzuverlässige Entscheidungsträger sind. Der Einsatz von KI sollte sich auf Recherchieren, Entwerfen und Überarbeiten von Dokumenten, Analysieren von Daten und kognitive Routinetätigkeiten fokussieren. Die Entscheidungen treffen dann die Menschen.

- KI als Fähigkeitserweiterung verstehen. Wer KI nur als umetikettierte Stellenkürzung fährt, wird vermutlich scheitern. Ja, KI senkt langfristig den Personalbedarf. Doch wer Erfolg in gestrichenen Köpfen statt in gewonnenen Fähigkeiten misst, optimiert falsch. Ziel: Menschen zu besserer Arbeit befähigen und Umsatz steigern – nicht nur heutigen Output billiger halten. Man liefert seine Kultur: Kostensenkungs-Framing erzeugt defensive Minimal-Compliance-Systeme von Lebenslauf-Polierern; Capability-Framing liefert kreative Werkzeuge von Leuten, die gewinnen wollen.

- Messen, was zählt: die Performance der KI muss konsequent gemessen werden, um systematische Verbesserungen zu ermöglichen. Aber mindestens genauso wichtig ist es, die Adaption und Nutzerzufriedenheit zu verfolgen.

- Skalierbare Infrastruktur statt einzelne Chatbots: pragmatischer, schneller go-live erster KI Use Cases ist wichtig. Es sollte aber vermieden werden, in der gesamten Organisation ChatGPT-Klone aufzubauen, nur um einzelne Widgets bereitzustellen. Deshalb braucht es eine gemeinsame Infrastruktur: Document Intelligence, Search, Audit Logging, kontextuelle Daten-Feeds und Deployment-Frameworks. Das gibt der zentralen IT eine wertvolle Koordinationsrolle und ermöglicht es den Teams zugleich, schnell voranzukommen.

- Richtige Balance bei KI-Sicherheit: Sicherheit bei der Nutzung von KI ist wichtig – so sollten z.B. Modelle mit gleichzeitigem Zugriff auf private Daten, unzuverlässige Eingaben und externe Kommunikationskanäle kategorisch vermieden werden. Gleichzeitig braucht es Pragmatismus mit einem definierten Risikoappetit und Risiko Management, denn Vorfälle wird es höchstwahrscheinlich geben

- KI-Readiness bei Prozessen, Daten und Systemen: die Zugänglichkeit von Geschäftsprozesse, Daten und Systeme für LLMs ist oft noch begrenzt. Wenn PDF-Infografiken eine zuverlässige Modellauswertung erschweren (tun sie), müssen LLM-freundliche Alternativen erstellt werden. Wenn APIs für Menschen unverständlich sind (sind sie meist), sind sie es auch für KI-Agenten. Deshalb müssen künftig intuitive Werkzeuge gebaut werden, um das volle Potenzial der Modelle freizusetzen