Der EU Data Act schafft seit September 2025 neue Perspektiven für KFZ-Versicherer: Während Hersteller moderner Software Defined Vehicles (SDVs) die Daten aus der Fahrzeugnutzung bisher meist für sich beanspruchten, öffnet der EU Data Act nun den Zugang dazu – für mehr Fairness, Transparenz und digitale Souveränität. Daraus ergeben sich Möglichkeiten für präzisere Risikobewertungen, individuellere Tarife und innovative Produktentwicklungen, aber auch Pflichten und Herausforderungen.

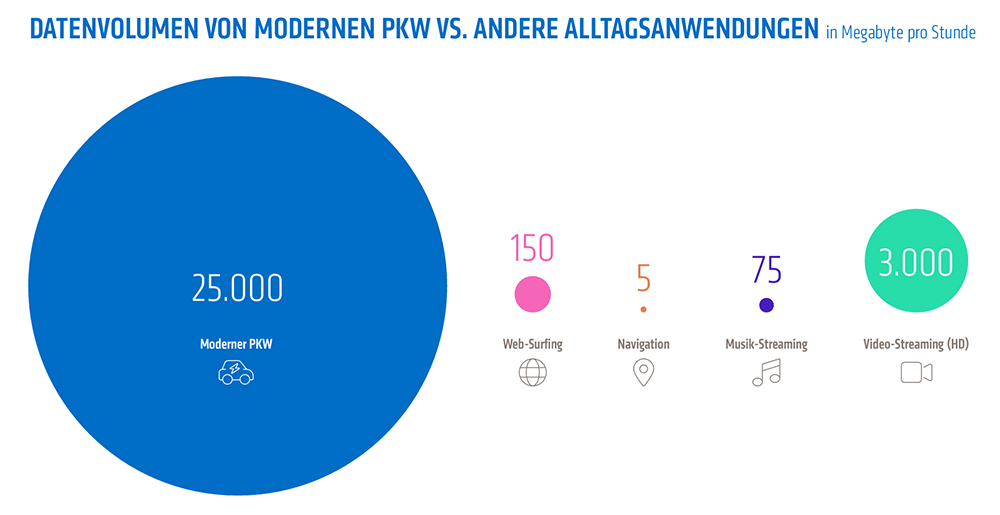

Aktuelle Fahrzeugmodelle sammeln und teilen kontinuierlich eine enorme Menge an Kundendaten. Laut Verband der Automobilindustrie (VDA) erzeugen moderne Fahrzeuge stündlich etwas 25 Gigabyte Datenmaterial. Dieses reicht von technischen Daten wie dem Verbrauch, Reifendruck und dem Zustand der Batterie eines E-Fahrzeugs bis hin zu nutzungszentrierten Daten wie Position und individueller Fahrweise.

Quelle: adesso SE

Freier Datenzugang per Gesetz – der EU Data Act

Der EU Data Act zielt darauf ab, den Zugang zu Nutzerdaten massiv zu vereinfachen und gleichzeitig Rahmenbedingungen für den Datenaustausch zu schaffen. Es soll sichergestellt werden, dass Nutzer Zugriff auf alle Daten erhalten, die mittels vernetzter Produkte und Dienste über sie generiert werden. Ferner sieht die Verordnung vor, dass Dateninhaber die Nutzerdaten auch Dritten im vollen Umfang zugänglich machen müssen, insofern der jeweilige Nutzer sie dazu auffordert.

Damit fördert das Gesetz u. a. Digitale Souveränität. Digitale Souveränität beschreibt die Fähigkeit von Staaten, Verwaltungen, Organisationen und Unternehmen, mit den

eingesetzten digitalen Technologien und ihren Daten selbstbestimmt agieren zu können. Dabei haben sie jederzeit die Kontrolle über die Art und Weise ihres Handelns sowie den Grad der Abhängigkeit von Anbietern und Partnern. Digitale Souveränität bedeutet nicht Autarkie, sondern eine optimale Balance zwischen Unabhängigkeit und Wirtschaftlichkeit.

Chancen und Herausforderungen für KFZ-Versicherer

Das KFZ-Versicherungsgeschäft basiert auf der Auswertung von großen Datenmengen, um Risiken zu kalkulieren und damit die grundsätzliche Bereitstellung von Versicherungsprodukten sowie eine faire Preisgestaltung zu ermöglichen. Neuere Telematikversicherungen, die bereits dynamische Kundendaten mit einbeziehen, mussten dafür bislang auf externe Sensoren wie Dongles oder das Smartphone setzen. Diese bringen verschiedene Herausforderungen, Kosten und Einschränkungen bezüglich der Datenverfügbarkeit mit sich. Fahrzeugdaten waren bis jetzt kaum erfassbar, dies ändert sich ab sofort.

Neben der Datensammlung müssen aus den Fahrdaten Risikoprofile abgeleitet werden. Bei den sogenannten Pay-as-you-drive-Tarifen (PAYD), bei denen in erster Linie berücksichtigt wird, wie oft und wann der Fahrer auf welcher Straße unterwegs ist, sind die meisten Versicherer schon recht gut. Sobald jedoch auch das Beschleunigungs-, Lenk-, und Bremsverhalten einbezogen werden (Pay how you drive – PHYD), wird die Risikobestimmung hochgradig nicht-trivial.

Eine Möglichkeit für zuverlässigere Risikoableitungen kann im Bereich Big-Data-Analysen liegen. Diese werden durch die großen Datenmengen der Fahrzeughersteller nunmehr prinzipiell ermöglicht, müssen aber auch sorgfältig geplant werden. Um das Fahrzeug effektiv als Sensor zu nutzen, müssen die technisch spezifizierten System-Rohdaten mit semantischem Kontext angereichert werden. Erst dann sind sie für moderne KI-Systeme – insbesondere Large Language Models – interpretierbar und wirtschaftlich nutzbar.

Ebenso ist eine Erweiterung der Servicepalette der Versicherer um komplett neue Funktionen denkbar. So könnten, basierend auf Live-Daten, beispielsweise nach einem Unfall, automatisch der Abschleppdienst beauftragt, die Schadensart und -höhe abgeschätzt und dem Kunden ein Angebot bezüglich Auszahlung oder Reparatur unterbreitet werden.

Quelle: Porsche Consulting

Mit dem Zugang zu den personenbezogenen Nutzerdaten sind Versicherer aber auch in der Pflicht, Datenschutz-Anforderungen umzusetzen. Hier verweist der EU Data Act in erster Linie auf die Datenschutz-Grundverordnung (DSGVO) und ergänzt diese um spezifische Vorgaben. So sind beispielsweise bereits bei der Entwicklung von Produkten, Diensten und Schnittstellen datenschutzfreundliche Voreinstellungen zu gewährleisten. Kommt KI zum Einsatz sind zusätzlich die Bestimmungen des EU AI Act einzuhalten.

Zu schön, um wahr zu sein?

Um die Kosten der Datenverarbeitung nicht aus dem Ruder laufen zu lassen, ist ein hohes Maß an Automatisierung unumgänglich. Versicherer müssen prüfen, wie ihre IT-Systeme und Prozesse auf eine Dunkelverarbeitung so großer und gegebenenfalls heterogener Datenmengen angepasst werden können.

Bezüglich ihrer digitalen Souveränität sollten sie außerdem darauf achten, sich bei Cloud, Software und KI nicht von einem Anbieter abhängig zu machen. Und nicht zuletzt müssen sie dafür sorgen, dass ihre Systeme auch bei einem Ausfall der KI-Anwendungen funktionstüchtig sind.

Es bleibt abzuwarten, wie die Marktteilnehmer die neuen Möglichkeiten nutzen und die gesetzlichen Anforderungen umsetzen. Die Vorbereitungen sind bereits im vollen Gange.

Autor:

Frank Hillen ist ein erfahrener Manager der KFZ-Versicherungsbranche. Seit 30 Jahren beschäftigt er sich mit Geschäftsmodellen im Automotive-Bereich, insbesondere Flotten, und deren Versicherung. Frank ist seit 2024 bei adesso tätig und verantwortet dort als Senior Business Development Executive das Thema Kfz-, Flotten-, und Captive-Versicherung.