Am 25. und 26. Oktober 2022 fand in Düsseldorf die Tagung des Handelsblatts zum Thema „Plattformen und Ökosysteme“ statt. Im Mittelpunkt der Veranstaltung stand die Frage, welche Bedeutung Ökosysteme, Plattformen, Web 3.0 und Metaverse im Hinblick auf strategische Fragen der deutschen Industrie haben.

Im Zuge der Veranstaltung durften wir den Teilnehmenden über besondere steuerliche Herausforderungen berichten, denen sich Plattformunternehmen und Ökosysteme gegenübersehen. Im Nachgang zu unserem Vortrag erreichten uns zahlreiche Rückfragen, so dass wir im Folgenden noch einmal einen Überblick zu wesentlichen steuerlichen Themen geben möchten.

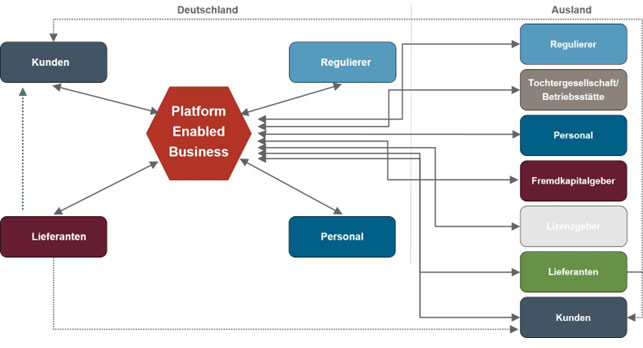

- Ausgangspunkt

Einleitend stellt sich zunächst die Frage, weshalb sich gerade für die „Plattformökonomie“ besondere steuerliche Herausforderungen ergeben. Aus unserer Sicht ist dies insbesondere dem Umstand geschuldet, dass man es mit einem Aufeinandertreffen von zwei komplexen Systemen zu tun hat: Sich dynamisch entwickelnde, plattformbetriebene Geschäftsmodelle – mit vielschichtigen, grenzüberschreitenden Transaktionsformen – treffen auf hochkomplexe, weitgehend national organisierte, starre Steuersysteme, die nur bedingt auf die neuen Geschäftsmodelle der Digitalwelt ausgerichtet sind.

Insbesondere greifen traditionelle Besteuerungsprinzipien nur unzureichend und es ist zu beobachten, dass in jüngerer Zeit sowohl nationale Regierungen als auch supranationale Organisationen versuchen, sich ergebende Regelungslücken mit immer neuen Vorgaben zu schließen. Dies führt zu einer hohen Regulierungsdichte und mündet z.B. in besonderen umsatzsteuerlichen Meldepflichten, der Einführung von Digitalsteuern oder einem globalen Mindestbesteuerungsregime. Daneben triggern digitale Plattformen alle Arten von Steuern, die auch tradierte Geschäftsmodelle der Old Economy betreffen. Dieses Nebeneinander führt zu einer Fülle an steuerlichen Herausforderungen, mit denen sich die Beteiligten von plattformbasierten Geschäftsmodellen auseinandersetzen müssen.

- Wesentliche steuerliche Herausforderungen

Auf einige der sich typischerweise ergebenden steuerlichen Themen soll im Folgenden nun kurzgefasst eingegangen werden.

Lizenzen

Erfahrungsgemäß werden zum Aufbau einer digitalen Plattform zunächst häufig in größerem Umfang Lizenzen erworben (z.B. Software-Lizenzen).

Hier gilt es zu beachten, dass in Fällen, in denen ein im Ausland ansässiger Anbieter einem deutschen Plattformunternehmen als Lizenznehmer Software zeitlich befristet zur Nutzung im Inland überlässt, der Lizenzgeber mit seinen inländischen Einkünften einer Steuerpflicht in Deutschland unterliegen kann. Auf die Bruttovergütung wird in einem solchen Fall in Deutschland eine Quellensteuer von 15 % (zuzüglich Solidaritätszuschlag) erhoben (§ 50a Abs. 2 S. 1 EStG), die verfahrensrechtlich im Wege des Steuerabzugs durch den deutschen Lizenznehmer als Vergütungsschuldner durchzuführen ist (§ 50a Abs. 2 S. 1 EStG).

Das hört sich zunächst simpel an, ist aber in der Umsetzung kompliziert, da nicht alle Lizenzgebühren, die mit der Überlassung von Software an Lizenznehmer in Deutschland erzielt werden, einer solchen Quellensteuer im Inland unterliegen. Insbesondere in Fällen, in denen weitere Leistungen hinzutreten, wie z.B. in Fällen des sog. „Application Service Providing” (ASP) und „Software as a Service” (SaaS), ist eine genaue Abgrenzung vorzunehmen, da die Dienstleistungskomponenten, wie z.B. Datenhaltung, Datenverarbeitung, Pflege, Wartung, Beratung, in der Regel nicht von der Quellensteuer umfasst sind.

Sollte es hingegen das inländische Plattformunternehmen versäumen, einen entsprechenden Steuerabzug vorzunehmen und auch keine Freistellungsbescheinigung vorliegen – eine solche kann auf Antrag des ausländischen Vergütungsgläubigers unter bestimmten Voraussetzungen vor Zufluss der Vergütungen im Rahmen des Freistellungsverfahren nach § 50d Abs. 2 EStG erteilt werden – kann die deutsche Finanzverwaltung den Lizenznehmer im Hinblick auf die geschuldete Quellensteuer in Anspruch nehmen.

Dieses Thema ist auch für solche Plattformunternehmen bedeutsam, die ihre Software von ausländischen Auftragnehmern programmieren lassen. Das Bundesministerium der Finanzen (BMF) hat – vor dem Hintergrund der umfassenden Urheberrechtsreform in 2021 – in einem aktuellen Schreiben dazu Stellung genommen, wann bei Softwareauftragsentwicklungen eine Steuerabzugspflicht für inländische Unternehmen nach § 50a EStG besteht (BMF, Scheiben v. 2.8.2022 – IV B 8 – S 2303/19/10004).

Finanzierung

Ähnlich verhält es sich, wenn das Unternehmen zur Finanzierung des Aufbaus einer digitalen Plattform Fremdkapital von einem ausländischen Finanzier erhält und hierfür Zinsen leistet. In Abhängigkeit von der Art der Fremdfinanzierung und des Sitzes des ausländischen Fremdkapitalgebers können sich auch hier – in Ausnahmefällen – Quellensteuerverpflichtungen für das deutsche Plattformunternehmen ergeben. Insoweit kann es sinnvoll sein, von vorneherein eine Finanzierungsstruktur mit einem ausländischen Fremdkapitalgeber aufzubauen, bei der keine Quellensteuer einzubehalten ist. Insbesondere beim Einsatz hybrider Finanzierungsinstrumente, die in der Plattformökonomie häufig zu beobachten sind, ergeben sich hierbei komplexe steuerliche Abgrenzungsfragen, die unbedingt vorab zu klären sind, um steuerliche Risiken in diesem Zusammenhang zu vermeiden.

Personal

Weiterhin bringt der Aufbau von Personal im Inland im Zuge der Entwicklung eines plattformbetriebenen Geschäftsmodells besondere Herausforderungen mit sich. So kommen im Bereich der digitalen Wirtschaft häufig Freelancer zum Einsatz, die – oftmals in Folge des Fachkräftemangels – als freiberufliche Unterstützung eingebunden werden. Über entsprechende Portale zur Vermittlung von Freelancern wurde auch bei der Handelsblatt-Tagung am 25.10.2022 ausführlich von einem Anbieter berichtet.

Dabei stellt sich schnell die Frage der Abgrenzung von Selbstständigen zu abhängig Beschäftigten und damit das Risiko der sogenannten Scheinselbstständigkeit. Die ständige Rechtsprechung der Arbeits- und Sozialgerichte wird immer restriktiver und die Kriterien für eine abhängige Beschäftigung werden immer weiter gefasst. Unsere Erfahrung zeigt, dass viele der derzeit eingesetzten Freelancer rechtlich als abhängig Beschäftigte zu qualifizieren sind.

Für die Plattformunternehmen ergeben sich daraus erhebliche Risiken: Sofern sich im Nachhinein herausstellt, dass ein Vertragsverhältnis mit einem Freelancer/Solo-Dienstleister in Wahrheit ein Arbeitsverhältnis war, finden zum einen sämtliche Arbeitnehmerschutzvorschriften zu Gunsten des abhängig Beschäftigten Anwendung. Zum anderen hat das Plattformunternehmen als Arbeitgeber Lohnsteuer einzubehalten und abzuführen. Je nach Umständen des Einzelfalls können sich hieraus auch steuerstrafrechtliche oder steuerordnungswidrigkeitsrechtliche Konsequenzen ergeben. Zudem sind rückwirkende Nachzahlungsverpflichtungen von Sozialversicherungsbeiträgen zu berücksichtigen. Neben den finanziellen Konsequenzen besteht auch hier die Möglichkeit einer Strafbarkeit wegen Vorenthaltung der Sozialversicherungsbeiträge nach § 266a Abs. 1 StGB.

In diesem Zusammenhang ist auch auf den aktuellen Vorschlag für eine „Richtlinie zur Verbesserung der Arbeitsbedingungen in der Plattformarbeit“, vom 9. Dezember 2021, hinzuweisen, der derzeit in Brüssel und Berlin beraten wird und der folgenschwere Auswirkungen in diesem Bereich haben könnte. Die im Richtlinienvorschlag enthaltenen Kriterien könnten für die Plattformökonomie zu bedeutsamen Veränderungen der bestehenden Abgrenzungskriterien zwischen abhängiger und selbstständiger Beschäftigung und deren Gewichtung führen.

Entsprechende Fragestellungen können sich auch im Hinblick auf die Nutzer von Vermittlungsportalen und Crowdworking-Plattformen stellen.

Anbieter und Kunden

Selbstverständlich bringt auch der Kernbereich eines digitalen Plattformmodells – die Interaktion von Anbietern und Kunden – eine Vielzahl von steuerlichen Herausforderungen mit sich, die von Anfang an mit zu bedenken sind. Hier sind insbesondere umsatzsteuerliche Herausforderungen zu nennen.

Das Umsatzsteuerrecht ist schon per se hochkompliziert, aber für Plattformbetreiber (oder in der Diktion des Umsatzsteuerrechts „Betreiber einer elektronischen Schnittstelle“) hat die Komplexität nochmals deutlich zugenommen. Grund sind die in den vergangenen Jahren eingeführten umsatzsteuerlichen Sonderregelungen im Bereich der Plattformökonomie. Diese Regelungen wurden eingeführt, um missbräuchliche Strukturen im Onlinehandel im Hinblick auf die Umsatzsteuer zu vermeiden. Vor diesem Hintergrund können Plattformbetreiber wie beispielsweise Internetmarktplätze seit 2019 in Haftung genommen werden, wenn bei ihnen tätige Onlinehändler die Umsatzsteuer nicht abführen (§ 25e UStG). Auch müssen sie im Hinblick auf die über Schnittstellen prozessierten Umsätze eine Vielzahl von umsatzsteuerlich relevanten Daten erfassen und überwachen (§ 22f UStG). Mit dem in 2021 in Kraft getretenen „Digitalpaket“ sind zudem weitere Pflichten zur Aufzeichnung und Auskunftserteilung für Schnittstellenbetreiber eingeführt worden. Nur wenn man als Plattformbetreiber diesen Dokumentationsverpflichtungen (z.B. Erfassung und qualifizierte Bestätigung der Umsatzsteueridentifikationsnummer der Händler, § 22f Abs. 1 Nr. 3 i.V.m. § 25e Abs. 2 S. 1 UStG) gerecht wird, besteht die Möglichkeit, sich einer etwaigen umsatzsteuerlichen Haftung zu entziehen.

Im Zuge des weiteren Ausbaus eines plattformbasierten Geschäftsmodells ergeben sich durch die komplexen, grenzüberschreitenden Liefer- und Leistungsbeziehungen weitere umsatzsteuerliche Herausforderungen. Beispielhaft sei in diesem Zusammenhang darauf hingewiesen, dass seit 2021 in bestimmten Fällen grenzüberschreitender Lieferbeziehungen das deutsche Umsatzsteuerrecht ein Reihengeschäft zwischen Händler, elektronischer Schnittstelle (d.h. dem Plattformbetreiber) und Endkunde fingiert (§ 3 Abs. 3a UStG). Dabei wird die digitale Plattform umsatzsteuerlich so behandelt, als hätte sie selbst die Gegenstände erworben und geliefert. Sie wird damit zum Steuerschuldner, was natürlich erhebliche umsatzsteuerliche Konsequenzen nach sich zieht, zumal die Regelungen in anderen, an der Transaktion beteiligten Ländern, anders ausgestaltet sein können. Als weiteres Beispiel in diesem Zusammenhang sei erwähnt, dass mit dem Gesetz zur Umsetzung der Richtlinie über „bestimmte vertragliche Aspekte der Bereitstellung digitaler Inhalte und digitaler Dienstleistungen“ (DID-RL) vom 25. Juni 2021 der deutsche Gesetzgeber die Möglichkeit des (Be-)Zahlens mit Daten in das nationale Recht aufgenommen hat. Hier stellt sich aus umsatzsteuerlicher Sicht die Frage, ob die Einräumung eines Datenverwertungsrechts im Gegenzug für die (sonst unentgeltliche) Nutzung von digitalen Plattforminhalten ein umsatzsteuerbarer, tauschähnlicher Umsatz (i.S.d. § 3 Abs. 12 S. 2 UStG) darstellen kann. Dabei könnten sich umsatzsteuerliche Konsequenzen für Plattformbetreiber ergeben, die aktuell zumeist noch nicht im Blick der betroffenen Unternehmen sind.

Tochtergesellschaften und Betriebsstätten im Ausland

Im Zuge des Auf- und Ausbaus eines plattformbetriebenen Geschäftsmodells wird es häufig auch zur Begründung von Tochtergesellschaften oder Niederlassungen im Ausland kommen.

Neben den allgemeinen steuerlichen Herausforderungen, die im Sitzstaat der Tochtergesellschaft bzw. der Betriebsstätte zu berücksichtigen sind, ergeben sich insbesondere auch steuerliche Fragestellungen, wenn über eine ausländische Einheit die Infrastruktur, das Know-How oder die Kundenbeziehungen des inländischen Plattformunternehmens genutzt werden. Hierbei stellt sich die Ermittlung angemessener Verrechnungspreise regelmäßig als äußerst komplex dar. Angemessen bedeutet, dass die Vergütung einem sog. Fremdvergleich statthalten muss (§ 1 Abs. 1 AStG). Einen Fremdvergleich leitet man normalerweise aus vorhandenen Daten ab. Problematisch ist, dass die herkömmlichen Vergütungsmodelle, die sich seit Jahrzehnten entwickelt und etabliert haben oftmals nicht zum Geschäftsmodell von digitalen Plattformen passen. Hier treffen wiederum neue auf tradierte Strukturen, was – mangels passender verfügbarer Daten – zu einer hohen Rechtsunsicherheit führen kann. Damit es in diesem Zusammenhang nicht zu Doppelbesteuerungen kommt, ist eine sehr sorgfältige und vor allem vorausschauende Planung notwendig.

Darüber hinaus ergeben sich besondere Fragestellungen für Plattformunternehmen, die bereits ihr Geschäftsmodell erfolgreich entwickelt haben. Oftmals wird von diesen erwogen, ihr IP (Intellectual property) in Juridsdiktionen zu verlagern, die steuerliche Vergünstigungen auf IP über z.B. sog. Patentbox-Regime gewähren. Ein solches Vorgehen erscheint zunächst attraktiv, kann aber regelmäßig aus deutscher Sicht nicht steuerneutral erfolgen. In der Regel wird vielmehr eine Exit Tax fällig werden, die so hoch ist, dass sich eine Verlagerung – jedenfalls aus steuerlicher Sicht – nicht lohnt. Insoweit ist die Auswahl eines geeigneten IP Holdingstandorts von Anfang an in die Planung einzubeziehen.

Regulierer

Schließlich ergeben sich auch Herausforderungen aus zusätzlichen Reportingverpflichtungen.

So werden Plattformbetreibern in Folge der Umsetzung der sog. DAC7-Richtlinie ab dem 1.1.2023 weiteichende Sorgfalts- und Meldepflichten auferlegt, um den Finanzbehörden verschiedene Informationen über Einkünfte zu melden, die von Anbietern auf diesen Plattformen erzielt wurden. Diese Anforderungen werden in dem neuen Gesetz über die Meldepflicht und den automatischen Austausch von Informationen meldender Plattformbetreiber in Steuersachen (Plattformen-Steuertransparenzgesetz – PStTG) definiert. Der entsprechende Regierungsentwurf zum PStTG befindet sich gegenwärtig im Gesetzgebungsverfahren. Alle Plattformbetreiber müssen prüfen, ob sie in den Anwendungsbereich des neuen Gesetzes fallen. Betroffene Unternehmen müssen prozessual und systemisch sicherstellen, dass die meldepflichtigen Daten ab dem 1. Januar 2023 rechtskonform – unter Beachtung von Datenschutzregelungen – erhoben, verifiziert, gemeldet und archiviert werden können.

Indem die Abwicklung von Transaktionen über digitale Plattformen zumeist unter Einschaltung von Zahlungsdienstleistern erfolgt, werden darüber hinaus im Zuge der Umsetzung der sog. CESOP-Richtlinie (RL (EU) 2020/284) ab dem 01.01.2024 Zahlungsverkehrsdienstleister in die Pflicht genommen, ihre Informationslage mit den Steuerbehörden zu teilen, indem sie eine Vielzahl von Angaben über grenzüberschreitende Zahlungen zu melden haben. Ziel ist auch hierbei, den Mehrwertsteuerbetrug im grenzüberschreitenden elektronischen Geschäftsverkehr aufzudecken und zu bekämpfen. Die entsprechenden Regelungen sollen im Rahmen des durch das Jahressteuergesetz 2022 neu eingeführten § 22g UStG in deutsches Recht umgesetzt werden.

Die verschiedenen Reportingverpflichtungen berühren unmittelbar die Betreiber von digitalen Plattformen. Der Regulierer/Fiskus verfolgt hierbei in erster Linie nicht das Ziel, etwaige steuerliche Risiken der Plattformbetreiber selbst zu exkulpieren, sondern die entsprechenden Daten sollen erfasst, gesammelt und zur Verfügung gestellt werden, um steuerliche Missbräuche der weiteren an der Plattformökonomie beteiligten Parteien zu vermeiden. D.h. es handelt sich hierbei um eine Indienstnahme der Plattformbetreiber (bzw. der ebenso eingeschalteten Zahlungsdienstleister) zur Unterstützung des Staates beim Steuervollzug.

Insgesamt gilt: Je größer das Plattformunternehmen wird, desto mehr regulatorische Vorgaben können zur Anwendung kommen. Neben den bereits genannten Reportingerfordernissen, ergeben sich zudem ggf. weitere Verpflichtungen, wie z.B. ein Environment-Social-Governance (ESG)-Reporting auch für Steuern oder ein Reporting über die in einzelnen Ländern gezahlten Ertragsteuern (sog. Country-by Country Reporting) zu veröffentlichen. Zu letzterem hat das Bundesministerium der Justiz am 30.09.2022 einen Referentenentwurf für ein Gesetz zur Umsetzung der Richtlinie (EU) 2021/2101 vom 24.11.2021 im Hinblick auf die Offenlegung von länderbezogenen Ertragsteuerinformationen veröffentlicht.

Und schließlich müssen betroffene Plattformunternehmen auch die Entwicklungen im Bereich der sog. Pillar – d.h. Pillar 1 und Pillar 2 – im Blick behalten.

Pillar 1 betrifft die sog. Digitalsteuern. Diese wurden inzwischen in zahlreichen Länder eingeführt. Leider haben die einzelnen Besteuerungsregime sehr unterschiedliche Voraussetzungen. D.h. ein Plattformunternehmen muss die einzelnen Entwicklungen in den Ländern, in denen es tätig ist, monitoren und immer wieder prüfen, ob und inwieweit es davon betroffen ist.

Pillar 2 wiederum betrifft die Einführung einer globalen Mindestbesteuerung, die voraussichtlich für deutsche Unternehmen ab dem Jahr 2024 zur Anwendung kommen wird. Insoweit soll sichergestellt werden, dass international agierende Unternehmen einen Mindeststeuersatz von 15 % zahlen. Auch wenn diese Vorgabe zunächst recht einfach erscheint, stellt sich die Umsetzung der Regularien als extrem komplex dar, da auch hier wiederum eine Fülle von Daten benötigt wird, die ein Unternehmen nicht ohne weiteres verfügbar hat. Diese Entwicklung gilt es folglich im Blick zu haben und, soweit man als Plattformenunternehmen davon betroffen ist, die entsprechenden Prozesse rechtzeitig darauf auszurichten.

- Fazit

Die vorstehenden Ausführungen stellen keine vertiefte und abschließende Darstellung der relevanten steuerlichen Herausforderungen für digitale Plattformen dar. So ergeben sich – in Abhängigkeit der Rechtsform – natürlich auch die „üblichen“ ertragsteuerlichen Konsequenzen in Form von Körperschaftsteuer, Gewerbesteuer etc. und damit das gesamte Spektrum steuerlicher Problemstellungen, denen sich alle Unternehmen in diesem Kontext stellen müssen. Die näher behandelten Themen verdeutlichen gleichwohl, wie komplex und vielgestaltig das Thema Steuern im Bereich der Plattformökonomie sein kann. In der Praxis ist leider häufig zu beobachten, dass das Thema „Steuern“ beim Auf- und Ausbau eines plattformbasierten Geschäftsmodells grundlegend unterschätzt wird. Das gilt sowohl für die Komplexität als auch für die Dynamik der rechtlichen Entwicklungen.

Daher lautet unsere Kernbotschaft an alle Akteure in diesem Bereich: Das Thema Steuern darf nicht unterschätzt werden! Das gilt insbesondere auch für die Veränderungsgeschwindigkeit. Denn: Nicht nur die wirtschaftlichen Entwicklungen im Bereich der Plattformökonomie sind dynamisch, sondern eben auch die steuerlichen Entwicklungen.

Diese Dynamik gilt es aktiv zu managen und das Thema Steuern sollte bereits im Rahmen aller Planungen berücksichtigt werden. Das bedeutet vor allem, dass man die Prozesse und Systeme auch auf Steuern ausrichtet und steuerliche Anforderungen gleich in den Prozessen verankert. Das mag zunächst banal klingen, ist aber bei den meisten Unternehmen heute noch nicht der Fall. Dieses Defizit resultiert häufig daraus, dass Steuerabteilungen nicht in ausreichendem Maße in die operativen Prozesse eingebunden sind und daher diejenigen, die diese Prozesse verantworten, gar nicht wissen, welche steuerlichen Anforderungen zu berücksichtigen wären. Oftmals führt das dann am Ende dazu, dass die Daten, die man laufend für steuerliche Zwecke benötigt, nicht ohne weiteres zur Verfügung stehen bzw. verfügbar gemacht werden können.

Es ist daher unabdingbar, das Thema Steuern sehr eng in alle unternehmensrelevanten Prozesse einzubinden. Das mag zwar bisweilen für die beteiligten Akteure mühsam sein, ist aber auf jeden Fall günstiger als im Nachhinein festzustellen, dass man etwas übersehen hat.

Denn bei all dem gilt es zu bedenken, dass Verstöße auch gegen „schlichte“ Reportingverpflichtungen schwerwiegende Sanktionen nach sich ziehen und Steuerverkürzungen – hier sind gerade die Themen Umsatzsteuer und Lohnsteuer von hoher Relevanz – zudem zu strafrechtlichen Konsequenzen für die Verantwortlichen führen können.

Ellen Birkemeyer, Rechtsanwältin und Steuerberaterin, ist Partnerin bei Allen & Overy

Florian Annuschat, Dipl.-Kfm. und Steuerberater, ist Senior Associate bei Allen & Overy

Christoph Zilgens, Steuerberater, ist Associate bei Allen & Overy