Die neuen EU-Vorgaben zur Geldwäscheprävention (EU-AML-Paket) sorgen in vielen Compliance-Abteilungen für steigende Nervosität und steigende Kosten. Bis Juli 2027 müssen alle Institute vollständig compliant sein – wer zu spät startet, riskiert Engpässe, teure Notmaßnahmen und mögliche Sanktionen.

Ein erster Auszug unserer gemeinsamen Umfrage mit Deloitte zeigt: Die Mehrheit der Finanzinstitute rechnet mit einem erheblichen Mehraufwand, viele haben aber die größten Hebel zur Effizienzsteigerung noch nicht genutzt. Die vollständige Auswertung veröffentlichen wir im Herbst.

Erste Trends aus der Umfrage

- Hohe Budgetbelastung: Unternehmen erwarten im Schnitt 5% ihres Jahresumsatzes für die Umsetzung der neuen EU-AML-Anforderungen. Das bedeutet: Für ein Institut mit 500 Mio. Euro Umsatz können allein die Compliance-Mehrkosten schnell zweistellig in Millionenhöhe liegen.

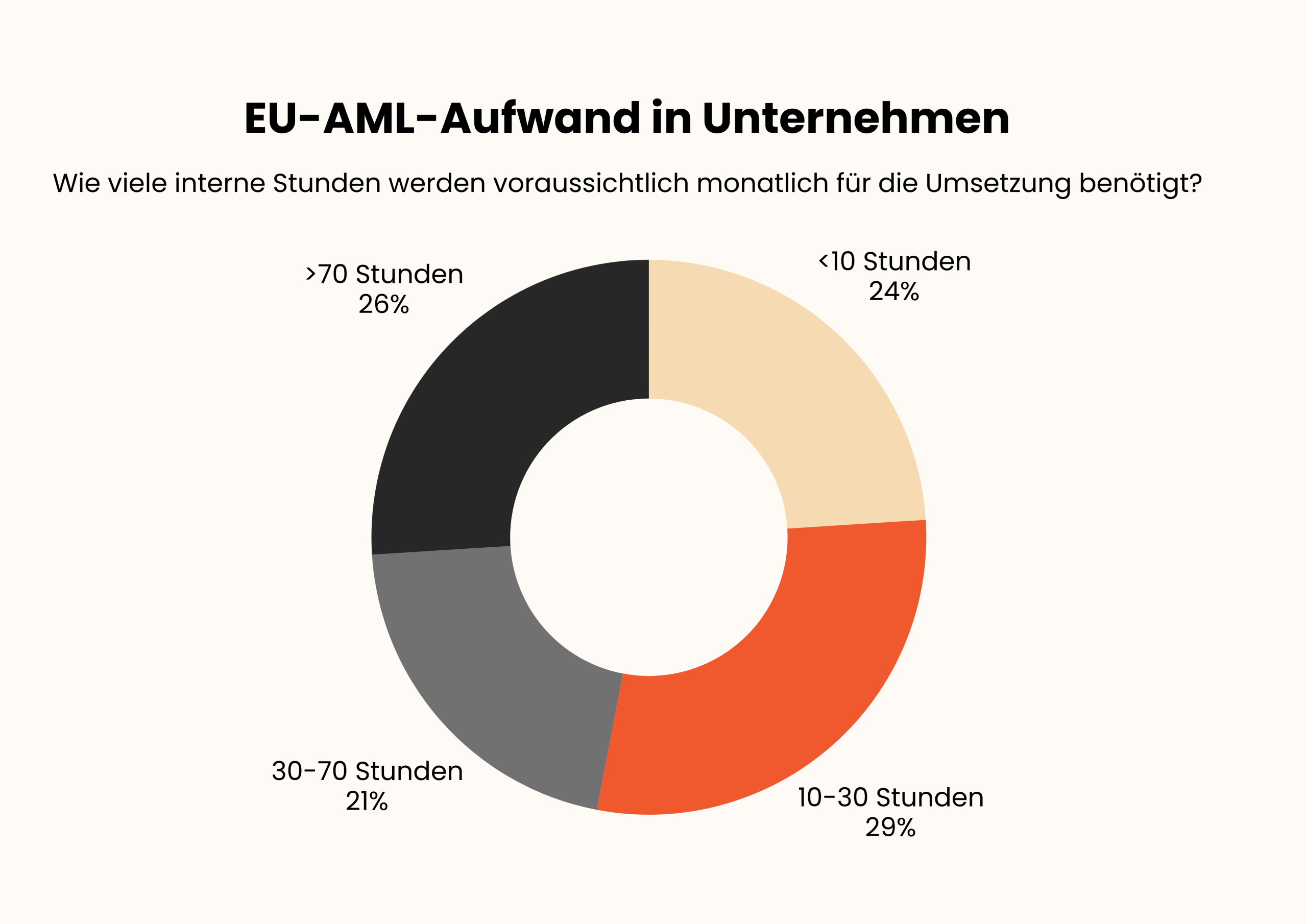

- Hoher interner Aufwand (Grafik 1): 29% investieren monatlich 10–30 Stunden zusätzlich in AML-Umsetzung, 26% sogar über 70 Stunden, 24% unter 10 Stunden und 21% investieren 30–70 Stunden. Diese Zeit fehlt oft für Geschäftsentwicklung oder Kundenbetreuung.

- Digitalisierung noch ausbaufähig: 63% nutzen bereits digitale AML-/KYC-/KYB-/UBO-Lösungen – mehr als ein Drittel noch nicht. Wer hier investiert, kann regulatorische Anforderungen nicht nur schneller, sondern auch robuster erfüllen.

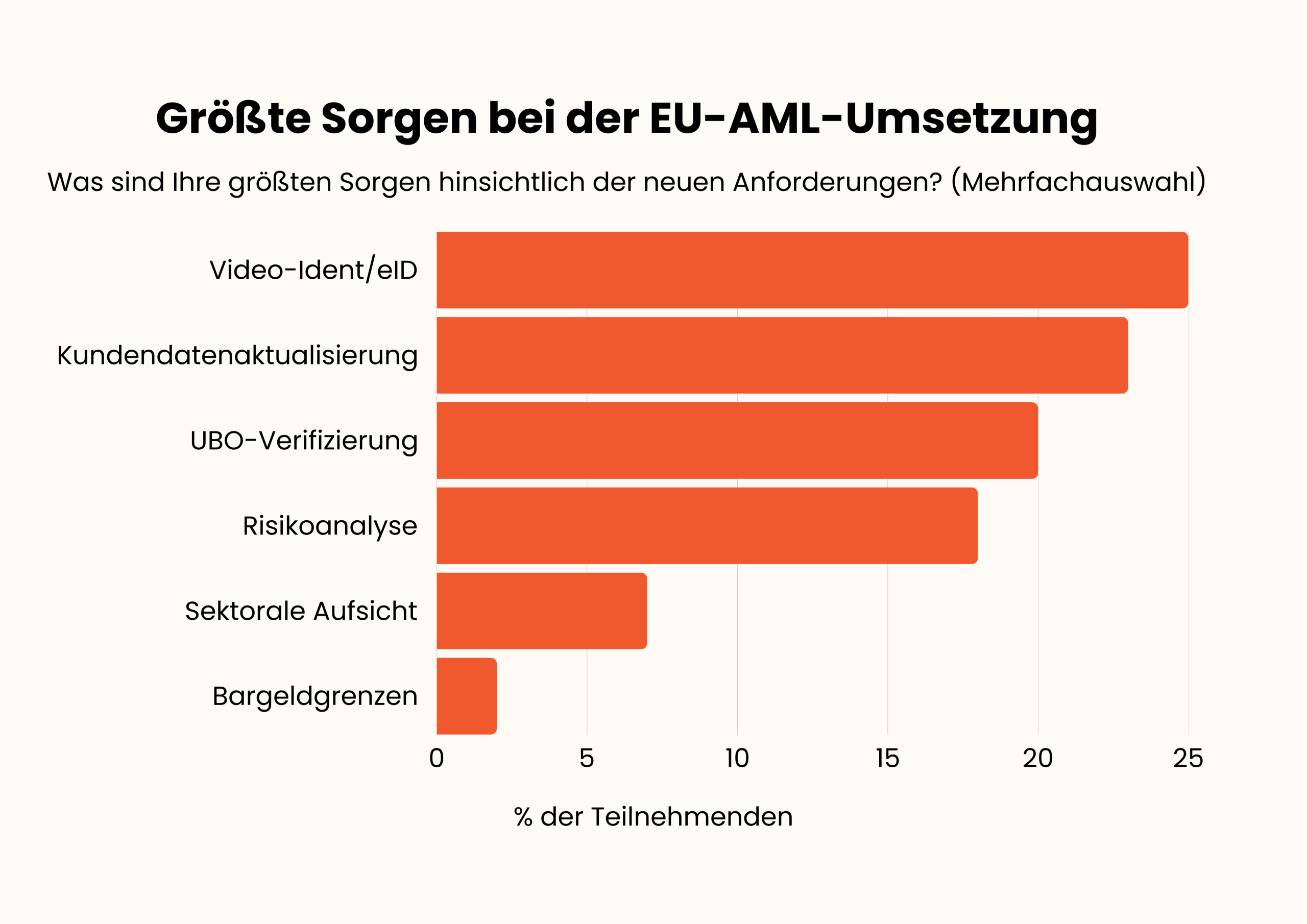

- Größte Sorgen (Grafik 2 – Mehrfachnennung): Video-Ident/eID (25%), Kundendatenaktualisierung (23%), UBO-Verifizierung (20%), Risikoanalyse (18%) – alles Prozesse, die sich mit moderner KI weitgehend automatisieren lassen.

- Automatisierungspotenzial: 57% sind offen für stärkere Automatisierung, 29% sind unsicher – oft aus fehlender Erfahrung mit solchen Lösungen. Hier kann gezielte Aufklärung, kombiniert mit Pilotprojekten, die Akzeptanz deutlich steigern.

- Zentrale interne Lücken (Mehrfachnennung): Fehlende Zeit (19%), personelle Ressourcen (17%), IT-/Monitoring-Systeme (17%), fehlendes Know-how (14%) und Budget (12%). KI kann hier an mehreren Stellen gleichzeitig ansetzen: weniger manuelle Arbeit, gezieltere Risikoanalysen und eine deutlich bessere Ressourcennutzung.

Grafik 1: EU-AML-Aufwand in Stunden pro Monat (Quelle: Sinpex)

Grafik 2: Sorgen bzgl. EU-AML-Umsetzung (Quelle: Sinpex)

Best Practices: So setzen Banken KI sinnvoll ein

- Automatisierte KYC/KYB-Workflows KI kann Daten aus öffentlichen Registern, internen CRM-Systemen und externen Datenanbietern automatisch zusammenführen, Dubletten erkennen und fehlende Angaben anreichern. Das verkürzt Onboarding-Prozesse um Tage – und sorgt für bessere Datenqualität.

- Risikobasierte Überwachung Machine-Learning-Modelle identifizieren Muster, die auf verdächtige Aktivitäten hinweisen. Statt alle Fälle gleich intensiv zu prüfen, können Compliance-Teams ihre Zeit auf die wirklich relevanten 5-10% konzentrieren.

- UBO- und Dokumentenprüfung Künstliche Intelligenz liest komplexe Eigentümerstrukturen aus Handelsregisterauszügen, Gesellschafterlisten und notariellen Dokumenten – auch in mehreren Sprachen – automatisch aus.

- Adverse-Media-Screening in Echtzeit KI durchsucht Nachrichtenquellen, Social Media, Blogs und Gerichtsakten und filtert irrelevante Treffer heraus. Das reduziert False Positives und spart Analystenstunden.

- Kontinuierliches Compliance-Monitoring Moderne Systeme lernen mit, wenn sich regulatorische Vorgaben ändern, und schlagen Optimierungen in Prozessen und Kontrollen automatisch vor.

Fazit

Die EU-AML-Umsetzung ist für viele Institute eine Herausforderung – aber auch eine Chance. Bis Juli 2027 ist der Zeitplan eng – wer digitale Lösungen gezielt einsetzt, kann regulatorische Sicherheit mit spürbaren Effizienzgewinnen verbinden. So bleibt KYC/KYB Compliance nicht nur ein Pflichtprogramm, sondern wird zum Wettbewerbsvorteil.