Das Jahr 2023 war erneut geprägt durch eine Vielzahl von globalen Krisen und Herausforderungen. Während eine Erholung aus den Nachwirkungen der COVID-19 Pandemie einsetzte, waren insbesondere geopolitische Spannungen und wirtschaftliche Unsicherheit an der Tagesordnung.

Themen wie Inflation, u. a. als Folge gestiegener Energiepreise, sowie der Arbeits- und Fachkräftemangel stellten viele Unternehmen vor große Herausforderungen, nicht zuletzt in Bezug auf die Steuerung der eigenen Liquiditätssituation. Dabei ist für einen Geschäftsführer¹ nicht nur der rein wirtschaftliche Blick auf die Liquidität relevant („Reichen meine Mittel zur Aufrechterhaltung des Geschäftsbetriebes aus?“), sondern auch aus haftungsrechtlichen Gesichtspunkten („Bestehen Haftungsrisiken für mich als Geschäftsführer?“).

Der nachfolgende Artikel geht auf die rechtlichen Erfordernisse einer regelmäßigen Liquiditätsbetrachtung ein und beschreibt den in der Praxis etablierten Ansatz − die rollierende Liquiditätsplanung. Als GmbH-Geschäftsführer gehörte es schon immer zur allgemeinen Sorgfaltspflicht gemäß § 43 Abs. 1 GmbHG, sich mithilfe einer Unternehmensplanung Gedanken über die weitere Entwicklung der Gesellschaft zu machen, um insbesondere bestandsgefährdende Risiken frühzeitig erkennen zu können.

Seit dem 1.1.2021 ist dies auch gesetzlich ausdrücklich vorgeschrieben: Gemäß § 1 Abs. 1 Satz 1 StaRUG müssen „die Mitglieder des zur Geschäftsführung berufenen Organs … fortlaufend über Entwicklungen [wachen], welche den Fortbestand der juristischen Person gefährden können.“ Die beiden für die Praxis der Geschäftsführung zentralen Begriffe sind hierbei „fortbestandsgefährdende Entwicklungen“ und „fortlaufend“.

Der Fortbestand einer juristischen Person wird insbesondere durch die Insolvenzreife gefährdet, also die (drohende) Zahlungsunfähigkeit oder Überschuldung. Für alle Insolvenzgründe kommt es im Ergebnis darauf an, ob die Liquidität aktuell und in vorhersehbarer Zukunft ausreicht, um die Verbindlichkeiten bei Fälligkeit zu bedienen. Dies gilt auch für den Insolvenzgrund der Überschuldung: Solange die Zahlungsfähigkeit für mindestens zwölf Monate gesichert ist (sog. Fortbestehensprognose), begründet ein negatives Reinvermögen keine Insolvenzreife. Umgekehrt führt eine negative Fortbestehensprognose regelmäßig dazu, dass unmittelbar auch eine Insolvenzantragspflicht wegen Überschuldung eintritt und das außerordentlich hohe Haftungsrisiko für sorgfaltswidrige Zahlungen nach § 15b InsO relevant wird. Die sorgfältige Überwachung der zukünftigen Liquiditätslage ist daher unverzichtbar.

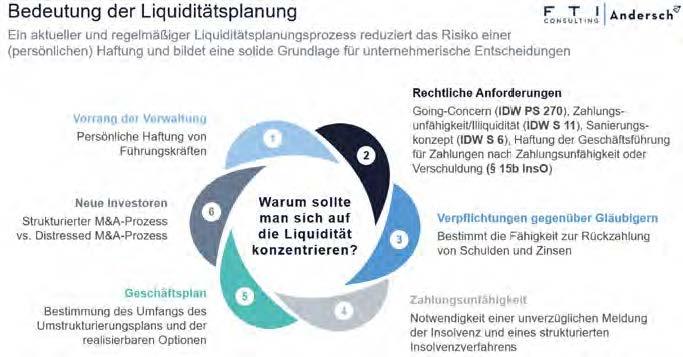

Abb. 1 Quelle: FTI-Andersch

Da sich die Umstände, die Einfluss auf die zukünftige Liquiditätsentwicklung haben, in der Praxis ständig ändern, muss auch die Liquiditätsplanung fortlaufend angepasst werden. Dies gilt insbesondere bei einer knappen Liquiditätslage, da in einer finanziellen Krise der Gesellschaft jeder geänderte Umstand das Zünglein an der Waage sein kann, das zu einem Wegfall der positiven Fortbestehensprognose und/oder dem Eintritt der (drohenden) Zahlungsunfähigkeit führt.

Um bei der Aktualisierung der Liquiditätsplanung nicht immer wieder bei Null anzufangen, empfiehlt es sich, einen sogenannten rollierenden Liquiditätsplanungsprozess zu etablieren, mit dem die Planung systematisch an die neuesten Erkenntnisse angepasst wird.

Häufigkeit und Detailtiefe der Planung hängen dabei jeweils vom Krisenstadium ab. Sofern bereits Anzeichen einer akuten Liquiditätskrise vorliegen, ist ein wöchentlicher Planungsprozess, ggfs. sogar mit täglicher Prüfung des insolvenzrechtlichen Finanzstatus, angezeigt.

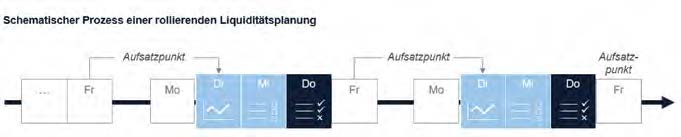

Abb. 2 zeigt den idealtypischen Ablauf einer wöchentlich aktualisierten, rollierenden Liquiditätsplanung.

Abb. 2 Quelle: FTI-Andersch

Grundvoraussetzung zur Erstellung bzw. Aktualisierung der Liquiditätsplanung ist eine zuvor definierte und auf einem einheitlichen Stichtag aufsetzende Datengrundlage („Aufsatzpunkt“). Hierbei hat sich in der Praxis der Buchungsstand des Freitags nach erfolgtem Buchungsschluss durchgesetzt. Somit erfolgen eine Planung und auch ein potenzieller Plan-Ist-Vergleich jeweils einheitlich für eine Kalenderwoche. Bei volatilen Rahmenbedingungen ist darüber hinaus zu diskutieren, ob und in welchem Umfang auch eine Planung in Szenarien erfolgen muss (z. B. was passiert, wenn ein relevanter Kunde zu spät zahlt).

Idealtypisch wird diese Datengrundlage einheitlich zu Beginn einer Woche am Montag erhoben, sodass eine aktualisierte Planung spätestens zum Geschäftsschluss am Dienstag vorliegt. Sind mehrere Gesellschaften zu planen, empfiehlt sich die Verteilung der Aufgaben auf mehrere Personen, z. B. über die Benennung eines Planungsverantwortlichen pro Gesellschaft/ Geschäftsbereich. Die Aktualisierung bis zum Dienstag erscheint auf den ersten Blick zeitlich eng, ist aber gerade bei mehreren zu betrachtenden Gesellschaften essenziell, um die von den Einzelgesellschaften/Bereichen zugelieferten Planungen zu aggregieren und im Anschluss zu plausibilisieren. Insbesondere eine nicht oder fehlerhaft durchgeführte Abstimmung von Intercompany-Zahlungen stellt eine Hauptfehlerquelle in der Planung dar.

Nach erfolgter Aggregation und Plausibilisierung erfolgt die Erstellung einer einheitlichen Unterlage zur regelmäßigen Durchsprache am Donnerstag in Form eines sogenannten „Cash Desks“. Der Cash Desk ist − unter Einbindung des relevanten Top-Managements − das zentrale Entscheidungs- und Steuerungsgremium für das Thema Liquidität. Die im Cash Desk besprochene Unterlage stellt dabei zeitgleich eine aus rechtlicher Sicht geeignete Dokumentation für die Geschäftsführung dar.

Neben der Durchsprache der Liquiditätsentwicklung inkl. des Plan-Ist-Vergleichs und der reinen Dokumentationsfunktion ist die Identifikation und das Nachhalten von liquiditätssteigernden Maßnahmen ein zentraler Bestandteil des Cash Desk. Dadurch fördert die rollierende 13-Wochen Liquiditätsplanung eine proaktive Herangehensweise an das Liquiditätsmanagement. Indem Unternehmen frühzeitig potenzielle Liquiditätsengpässe erkennen, können sie rechtzeitig Maßnahmen ergreifen, um diese zu vermeiden oder zu mildern. Dazu gehören beispielsweise die Optimierung von Zahlungsbedingungen, die Beschleunigung von Forderungseinzügen oder die Identifizierung von Kosteneinsparungspotenzialen.

Die regelmäßige Auseinandersetzung und strukturelle Nachverfolgung der Initiativen mündet somit in einem kontinuierlichen Verbesserungsprozess, der weit über die bloßen rechtliche Anforderungen herausgeht und eine sogenannte „Cash Kultur“ im Unternehmen verankert.

¹ Zur Vereinfachung wird nachfolgend das generische Maskulinum verwendet und gilt für alle Geschlechter (m/w/d)