Die GmbH & Co. KG ist, neben der GmbH, die am häufigsten im Mittelstand anzutreffende Rechtsform. Es handelt sich – rechtlich und steuerlich – bei der Kommanditgesellschaft um eine Personengesellschaft, deren persönlich haftende Gesellschafterin (Komplementärin) wiederum eine GmbH, das heißt eine Kapitalgesellschaft ist.

Die GmbH & Co. KG kann nur durch ihre Komplementärin, das heißt die GmbH, vertreten werden (§ 164 HGB). Die GmbH wiederum wird durch ihren/ihre Geschäftsführer/in vertreten.

Lässt man die Publikums-GmbH & Co. KG, häufig anzutreffen im Bereich der Immobilienfonds, außer Acht, ist es in dieser Gesellschaftsform nahezu ausnahmslos die Regel, dass die Kommanditisten der KG und die Gesellschafter der GmbH personenidentisch sind.¹

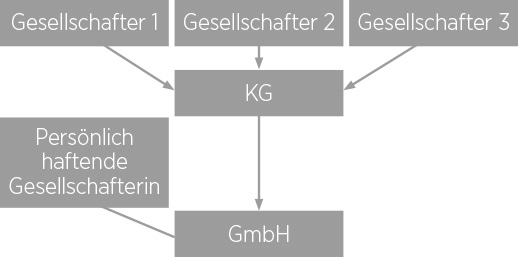

Eine Sonderform der GmbH & Co. KG ist die sogenannte Einheitsgesellschaft. In dieser Einheitsgesellschaft ist die Kommanditgesellschaft alleinige Gesellschafterin der persönlich haftenden

Gesellschafterin:

Diese Einheitsgesellschaft hat eine Vielzahl von Vorteilen. Die Abtretung von Anteilen an einer Kommanditgesellschaft ist nicht notariell beurkundungsbedürftig, in diesem Fall „hängt“ die GmbH- Beteiligung unter der KG-Beteiligung und wird mitübertragen.

Ein Kommanditist, welcher gleichzeitig Gesellschafter der GmbH ist, hält diesen GmbH-Anteil im Sonderbetriebsvermögen. Er ist also verpflichtet, eine Sonderbilanz aufzustellen. Bei der Einheitsgesellschaft entfällt diese Verpflichtung, denn der GmbH-Anteil befindet sich im Gesamthandsvermögen der KG.²

Aber es gibt natürlich auch eine Anzahl von juristischen Fragen, gerade auf der Ebene der Geschäftsführung der persönlich haftenden Gesellschafterin, welche zu beantworten sind.

Wie kommen Gesellschafterversammlungsbeschlüsse in der Kommanditgesellschaft zustande?

In diesem Zusammenhang ist darauf hinzuweisen, dass es von Gesetzes wegen eine Gesellschafterversammlung der Kommanditgesellschaft nicht gibt. Die Stellung der Gesellschafter einer Kommanditgesellschaft ist in § 166 HGB geregelt. Die Kommanditisten sind berechtigt, die abschriftliche Mitteilung des Jahresabschlusses zu verlangen und dessen Richtigkeit unter Einsicht der Bücher und Schriften zu prüfen. Darüber hinaus kann, auf Antrag eines Kommanditisten, das Gericht, wenn wichtige Gründe vorliegen, die Mitteilung einer Bilanz und eines Jahresabschlusses oder sonstige Aufklärung sowie die Vorlegung der Bücher und Papiere der Gesellschaft anordnen.

Die Regel ist allerdings, dass im Gesellschaftsvertrag einer Kommanditgesellschaft festgelegt ist, welche Mitspracherechte die Kommanditisten haben, welche sie dann in einer Gesellschafterversammlung ausüben.³

In einer GmbH stellt demgegenüber die Gesellschafterversammlung das höchste Organ dar. § 46 GmbHG bestimmt im Einzelnen den Aufgabenkreis der Gesellschafter, welcher durch eine Satzung der GmbH noch wesentlich erweitert werden kann.

Wenn nun die GmbH nur eine einzige Gesellschafterin hat, nämlich die Kommanditgesellschaft, welche wiederum durch die GmbH und diese durch den Geschäftsführer vertreten wird, stellt sich die Frage, wer als „Gesellschafterversammlung“ in der GmbH zu betrachten ist.⁴

Der Bundesgerichtshof⁵ und später das Kammergericht Berlin⁶ haben dazu, nach jahrelangen Unklarheiten, eine Entscheidung getroffen: Sofern der Gesellschaftsvertrag keine abweichenden Regelungen enthält, wird bei der Einheitsgesellschaft die KG in der Gesellschafterversammlung ihrer Komplementär-GmbH allein durch deren Geschäftsführer vertreten.

Da die Gesellschafterversammlung dazu da ist, die Geschäftsführung zu kontrollieren oder der Geschäftsführung Anweisungen zu geben, kontrolliert also der Geschäftsführer sich selbst bzw. gibt sich selbst Anweisungen.

Das kann so nicht sinnvoll sein und führt in der Praxis häufig zu Problemen.

In den Gesellschaftsverträgen der KG und der GmbH sollten deshalb Regelungen enthalten sein, wonach die Entscheidungsbefugnis bei den Kommanditisten liegt, welche wiederum den Geschäftsführer anweisen, in der Gesellschafterversammlung der GmbH in einer bestimmten Weise abzustimmen.

Vorschlag zur Formulierung:⁷ „Soweit Geschäftsanteile der Komplementärin sich im Eigentum der Kommanditgesellschaft befinden, übt die Kommanditgesellschaft ihre Gesellschafterrechte in der persönlich haftenden Gesellschafterin dergestalt aus, dass die Kommanditisten einen Beschluss fassen und dieser durch einen im Rahmen der Beschlussfassung zu bestimmenden Kommanditisten der Geschäftsführung der persönlich haftenden Gesellschafterin zur Umsetzung mitgeteilt wird.“

Entlastung des Geschäftsführers der persönlich haftenden Gesellschafterin

Hier ergeben sich bei der Einheits-GmbH & Co. KG keine Besonderheiten. Bei entsprechenden Regelungen im Gesellschaftsvertrag der GmbH (und der Kommanditgesellschaft) entscheiden die Kommanditisten über die Entlastung des Geschäftsführers der persönlich haftenden Gesellschafterin, indem sie hierüber abstimmen und dann den Geschäftsführer anweisen, sich selbst Entlastung zu erteilen.

In diesem Zusammenhang hat der BGH vor wenigen Monaten eine Entscheidung zu der Frage getroffen, ob eine Entlastung der persönlich haftenden Gesellschafterin (nicht deren Geschäftsführer) durch die Kommanditisten auch zugunsten des Geschäftsführers der persönlich haftenden Gesellschafterin als Entlastung wirkt.⁸ Dieses hat der BGH bejaht, die Entlastung der persönlich haftenden Gesellschafterin gilt auch als Entlastung des Geschäftsführers.

Ein Entlastungsbeschluss für die persönlich haftende Gesellschafterin einer Kommanditgesellschaft ist jedoch eher die Ausnahme. Üblicherweise wird direkt über die Entlastung des Geschäftsführers der persönlich haftenden Gesellschafterin abgestimmt, in der Regel im Zusammenhang mit der Fassung des Gewinnverwendungsbeschlusses in der Komplementärin.

Anspruch auf Auskunftserteilung (§ 51 a GmbHG)

Der Geschäftsführer einer GmbH ist verpflichtet, den Gesellschaftern auf deren Verlangen Auskünfte über die Gesellschaftsangelegenheiten zu erteilen und Einsicht in Bücher und Schriften zu gewähren. Ein

solcher Anspruch steht dem Kommanditisten gegenüber dem Geschäftsführer der Komplementär-GmbH nicht zu.

Mangels besonderer Bezugnahmen auf die Vorschrift des § 51 a GmbHG gelten für den Kommanditisten nur die Rechte aus § 166 HGB. Damit bietet es sich an, gerade bei der Einheitsgesellschaft Regelungen in den Gesellschaftsvertrag aufzunehmen, wonach den Kommanditisten die gleichen Rechte zustehen wie einem GmbH-Gesellschafter.

Verbot der Ausübung des Stimmrechtes

Im GmbH-Recht ist anerkannt (§ 46 Nr. 4 GmbHG), dass ein Gesellschafter in der Gesellschafterversammlung nicht stimmberechtigt ist, wenn, im weitesten Sinne, er von der Abstimmung persönlich betroffen ist („kein Richten in eigener Sache“).

Von besonderer Bedeutung kann dieses sein, wenn der Geschäftsführer der persönlich haftenden Gesellschafterin gleichzeitig Gesellschafter ist und er als Geschäftsführer aus wichtigem Grund abberufen werden soll.

Grundsätzlich steht dann dem Gesellschafter-Geschäftsführer kein Stimmrecht zu. Da er aber, wie oben aufgezeigt, alleiniger Vertreter der alleinigen Gesellschafterin der GmbH ist, stellt sich die Frage, wie dieses umsetzbar ist.

Dieses gilt im Übrigen auch für die Beschlussfassung über die Entlastung des Geschäftsführers der persönlich haftenden Gesellschafterin.

Vor dem Hintergrund der Tatsache, dass die Frage des Stimmverbotes bisher weitestgehend ungeklärt ist, sollte hierzu eine Regelung in den Gesellschaftsvertrag aufgenommen werden, um auch für den Geschäftsführer eine klare Handlungsanweisung zu haben:⁹

„Für einen Kommanditisten gelten die gesetzlichen Einschränkungen hinsichtlich der Ausübung seines Stimmrechtes gem. § 47 Abs. 4 GmbHG entsprechend. Er darf sein Stimmrecht nicht als solches und auch nicht für andere ausüben.“

Sozialversicherungspflicht des Geschäftsführers

Bei einem Fremdgeschäftsführer ist grundsätzlich davon auszugehen, dass dieser sozialversicherungspflichtig ist. Bei einem Gesellschafter-Geschäftsführer entfällt diese

Sozialversicherungspflicht, wenn er entscheidenden Einfluss auf die Geschicke des Unternehmens nehmen kann, insbesondere auch, wenn er verhindern kann, dass er als Geschäftsführer abgesetzt wird. Dieses bedeutet, dass er/sie über eine Mehrheit der Stimmenrechte oder eine Sperrminorität verfügen muss.

Sinngemäß gilt dieses auch für die Einheits-GmbH & Co. KG. Der Geschäftsführer der GmbH, welcher gleichzeitig Kommanditist ist, muss durch seine Stellung in der Kommanditgesellschaft entscheidenden Einfluss auf die Geschicke der Gesellschaft nehmen können und insbesondere seine Absetzung als Geschäftsführer verhindern können.10

1 Vgl. Binz/Sorg, Die GmbH & Co. KG, 12. Auflage 2018, § 8, Rd. 2

2 vgl. Binz/Sorg, a.a.O., § 8, Rd. 4

3 Vgl. Liebscher in MüKo GmbHG, 3. Auflage 2019, § 48, Rd. 210-211 b; Beck’sches Handbuch der Personengesellschaften, Prinz/Kahle, 5. Auflage 2020, § 14, Rd. 33

4 Vgl. Beck’sches Handbuch der Personengesellschaften, a.a.O., § 14, Rd. 46

5 Vgl. BGH, NZG 2007, S. 751

6 Vgl. KG, NZG 2019, S. 180

7 Vgl. hierzu auch: Reichert GmbH & Co. KG, 8. Auflage 2021, § 61

8 Vgl. BGH in Beck RS 2020, 26486

9 Vgl. DNotI-Report 2010, 154

10 Vgl. SG Hannover, BeckRS 2018, 20991