Problemstellung: Privatvermögen kann regelmäßig nicht steuerneutral übertragen werden

Die schenkweise Übertragung von größeren Vermögen im Rahmen der Nachfolgeplanung löst regelmäßig Erbschaft- und Schenkungsteuer aus. Während das Betriebsvermögen zu einem Großteil meist steuerfrei auf die nächste Generation übertragen werden kann, reichen die Freibeträge bei der Übertragung von Privatvermögen oft nicht aus, um eine steuerneutrale Vermögensnachfolge gewährleisten zu können. Dies kann insbesondere bei der Übertragung von Wertpapierportfolios oder Barvermögen von Eltern auf ihre Kinder zu einer erheblichen steuerlichen Belastung führen, die der diesbezüglich bestehende persönliche Freibetrag i.H.v. 400.000 € nicht auffangen kann. Vielmehr ist das übergegangene Vermögen in dieser Konstellation mit bis zu 30 % zur Steuertilgung einzusetzen.

Bei einer lebzeitigen Schenkung desselben Wertpapierportfolios kann aber – wie auch das nachstehende Beispiel veranschaulicht – bspw. durch die gleichzeitige Vereinbarung eines Nießbrauchsvorbehalts der maßgebliche schenkungsteuerliche Wert des übertragenen Gegenstandes erheblich gemindert werden. Diese Gestaltung ermöglicht u.U. auch die steuerfreie Übertragung größerer Vermögen, indem die persönlichen Freibeträge steueroptimiert eingesetzt werden können.

Der Nießbrauch als Gestaltungsvariante bei der Vermögensübertragung

Durch die Einräumung eines Nießbrauchs wird dem Nießbraucher das Nutzungsrecht an einer Sache oder einem Recht überlassen. Hierbei können unterschiedliche Nießbrauchsarten vereinbart werden. Die am häufigsten in der Steuergestaltungspraxis anzutreffenden Formen des Nießbrauchs sind der Zuwendungsnießbrauch und der Vorbehaltsnießbrauch. Beim Zuwendungsnießbrauch bleibt das Eigentumsrecht an der jeweiligen Sache beim Schenker und nur ein Teil der Rechte wird in Form eines Nießbrauchsrechts auf die beschenkte Person übertragen. Im Gegensatz hierzu ist ein Vorbehaltsnießbrauch gegeben, wenn der Schenker eine Sache verschenkt, an der er sich selbst gegenüber dem neuen Eigentümer den Nießbrauch vorbehält. Da der Nießbrauch den Wert des übertragenen Gegenstands mindern kann, ist diese Form für eine Reduzierung der Schenkungsteuerbelastung besonders interessant.

Der Vorbehaltsnießbrauch im Überblick

Einen deutlich höheren Bekanntheitsgrad hat der Nießbrauch bei der Übertragung von Immobilien gewinnen können. Schenkt beispielsweise der Vater eine Immobilie unter Nießbrauchsvorbehalt an seine Tochter (Nießbrauchgeberin), so wird diese Eigentümerin der Immobilie. Die Mieteinnahmen gehören jedoch bis zu dessen Tod dem Vater (Nießbraucher). Der Vorteil: Die Immobilie gehört nach dem Ableben des Vaters nicht zu seinem Nachlass. Für die Erben fällt auf diese Immobilie keine Erbschaftsteuer an. Zusätzlich mindert der Nießbrauchsvorbehalt den Wert der übertragenen Immobilie im Rahmen der Ermittlung der Bemessungsgrundlage für die Schenkungsteuer.

Zur Veranschaulichung der steuerlichen Auswirkungen eines Vorbehaltsnießbrauchs im Rahmen einer Schenkung dient folgendes Beispiel: Der Vater (V) möchte sein Wertpapierdepot im Rahmen der vorweggenommenen Erbfolge auf sein Kind (K) steueroptimiert übertragen. Daher möchte V im Rahmen der Übertragung des Depots vereinbaren, dass zu seinen Gunsten ein Vorbehaltsnießbrauch bestellt wird. Hierfür sollte V zunächst eine Bank auswählen, die auf die Verwaltung von Wertpapierportfolios, für welche ein Vorbehaltsnießbrauch besteht, spezialisiert ist. In Abhängigkeit der jeweiligen internen Bankenbestimmungen kann sich der nachfolgend skizzierte Verfahrensablauf leicht unterscheiden:

1. Im ersten Schritt ist ggfs. das bestehende Wertpapierdepot bei der alten Bank von V aufzulösen. Sofern die Aktien nicht in das neue Depot überführt werden können, sind diese zunächst zu veräußern. Die hierdurch realisierten Kursgewinne lösen Kapitalertragsteuer aus, sofern diese über dem jährlichen Sparerpauschbetrag i.H.v. 801 € liegen.

2. Im zweiten Schritt wird die schenkweise Übertragung unter Nießbrauchsvorbehalt am Kapitalvermögen vollzogen. Rechtlich sind dies grds. zwei für sich stehende Verträge, die aber in der Praxis parallel im Schenkungsvertrag abgelichtet werden. Der trennscharfen Vertragsausgestaltung kommt hierbei eine entscheidende Bedeutung zu, da die Rechte am Vermögensstamm (Wertpapiere bzw. Barvermögen) und den Erträgen (Dividenden etc.) klar definiert sein sollten. Diese Vorgaben sind zudem bankseitig umzusetzen und sollten entsprechend buchungstechnisch belegbar ausgewiesen werden können.

In der vorliegenden Konstellation könnte V dem K beispielsweise seinen Liquidationserlös aus der Veräußerung des „alten“ Wertpapierdepots mit der Auflage einer Investition dieses Betrags in Wertpapiere schenken. Gleichzeitig würde er sich ein Nießbrauchsrecht am „neuen“ Wertpapierdepot vorbehalten. V wäre schließlich als Nießbraucher, K als Nießbrauchgeber anzusehen.

Diese Konstellation hat gleich mehrere Vorteile: Die Geldsumme ist nun mit einem Nießbrauch belastet und wird somit niedriger bewertet. Von der ursprünglichen Bemessungsgrundlage wird der Wert des Nießbrauchs abgezogen, der auf Basis von Vervielfältigern berechnet wird. Nach den Vorgaben des Bewertungsgesetzes ist der Jahreswert der Nutzungen von Barvermögen grds. mit 5,5 % anzunehmen. Dieser standardisierte Jahreswert dürfte nicht selten über jenem für entsprechendes Wertpapiervermögen liegen, so dass eine Bargeldschenkung im Hinblick auf die Bewertung des Nießbrauchsrechts im Einzelfall attraktiver sein kann. Inwieweit die Finanzverwaltung diesen Prozentsatz oder aber einen niedrigeren anwenden möchte, weil das Bargeld zum Erwerb von Wertpapieren durch die Auflage bestimmt ist, kann nicht zweifelsfrei beurteilt werden. Im Optimalfall kann der Anfall von Schenkungsteuer für den Erwerb des Wertpapierportfolios vollständig vermieden werden. Im Ergebnis können auf diese Weise auch Barvermögen oberhalb der steuerlichen Freibeträge steuerfrei übertragen werden.

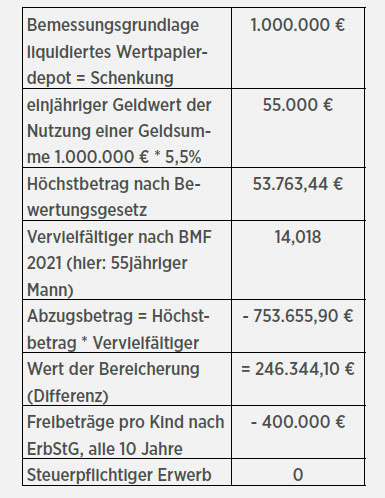

Das folgende Rechenbeispiel soll den steuerlichen Effekt eines Vorbehaltsnießbrauchs nochmals verdeutlichen:

3. Nach der Schenkung ist das Stammvermögen bei der Bank auf dem Konto des K in einem neuen Wertpapierportfolio gebunden. Die laufenden Kapitalerträge aus dem Stammvermögen fließen auf das Konto des V. Zu beachten ist, dass dem V als Nießbraucher hinreichende Einflussmöglichkeiten gewährt werden sollten, da der Nießbraucher ein wirtschaftlicher Eigentümer sein muss. Bei Veräußerung von (Teilen des) Stammvermögens fließen die daraus erwirtschafteten Gewinne dem Nießbrauchbesteller K zu. Durch die Wahl der Anlagestrategie lässt sich hierbei auch beeinflussen, wie groß die Kapitalerträge des V sein werden. Wenn eine Anlagestrategie mit regelmäßigen Dividendenerträgen gewählt wird, wächst das Kapitalvermögen des Nießbrauchers V. Wird hingegen eine Strategie mit (thesaurierenden) Wertpapieren gewählt, durch die erst bei Veräußerung Kursgewinne erzielt werden, wächst insoweit das Stammkapital des Nießbrauchbestellers K an.

Der besondere Reiz des Vorbehaltsnießbrauchs ist die steueroptimierte Übertragung von Privatvermögen. Je früher mit der Nachfolgeplanung begonnen wird, desto größer ist in der Regel der Bewertungsvorteil durch den vom Alter des Nießbrauchers abhängigen Vervielfältiger und dementsprechend höheren Wert des Vorbehaltsnießbrauchs. So würde der steuerpflichtige Erwerb im obigen Rechenbeispiel bei sonst gleichbleibenden Annahmen für einen etwa 15 Jahre älteren Mann auf etwa 62.000 € ansteigen und somit in die Schenkungsteuerpflicht „hineinwachsen“. Zudem können die Freibeträge des Erbschaft- und Schenkungsteuergesetzes alle zehn Jahre erneut in Anspruch genommen werden. Hohe Sorgfalt sollte aber auf die konkrete Gestaltung des Schenkungsvertrags gelegt werden. Auf diese Weise kann mittels einer ganzheitlichen Lösung auch das Privatvermögen optimal und steuerkonform übertragen werden.