Rechtssicherheit und Liquiditätsoptimierung durch modernes Cash-Management – auch bei heterogener IT-Landschaft.

Mirko Liebthal, Wirtschaftsprüfer, Steuerberater, Vorstand, und

Dr. Henning Syllwasschy, Direktor, Andersch AG Wirtschaftsprüfungsgesellschaft

Überblick

Aktives Cash-Management verbessert die Innenfinanzierung, ermöglicht eine optimale Ressourcenallokation, erleichtert das Stakeholder- Management und schafft nicht zuletzt Rechtssicherheit für die Gesellschaftsorgane. Auch vor dem Hintergrund steigender globaler Unsicherheit und zunehmender Abwärtsrisiken in der Eurozone sollten Fehleinschätzungen des eigenen Liquiditätshaushalts vermieden werden, die kritische Folgen für das gesamte Unternehmen haben können. In der Praxis sind jedoch vor allem bei mittelständischen Unternehmen Defizite im Cash-Management zu beobachten. Häufige Gründe dafür:

- eine meist durch organisches Wachstum und Zukäufe entstandene inhomogene IT-Landschaft, die hohen Aufwand bei der Konsolidierung der nötigen Daten verursacht

- wenig Erfahrung mit der Implementierung der nötigen Prozesse

- aufgrund Umsatz- und Ergebniswachstum in den letzten Jahren, wenig Fokus auf Liquidität in der Unternehmensorganisation

Nachstehend wird ein in vielen Unternehmen bereits erfolgreich erprobter Ansatz vorgestellt. Er beschreibt die erforderlichen Prozesse sowie bewährte IT-Tools, mit denen auch inhomogene Daten effzient extrahiert, konsolidiert und transparent aufbereitet werden können. Durch diese Vorgehensweise wird eine optimale Nutzung der eigenen Liquiditätsspielräume sichergestellt und für die handelnden Organe die notwendige Rechtssicherheit in der Unternehmensführung gewährleistet.

Die Prozesse

Die grundlegenden Steuerelemente eines aktiven Cash-Managements sind ein täglicher gruppenweiter Cash-Status, ein belastbarer kurzfristiger Liquiditäts-Forecast sowie die Steuerung des Working-Capitals. Diese sollten im Rahmen eines wöchentlichen Cash-Desks analysiert und optimiert werden.

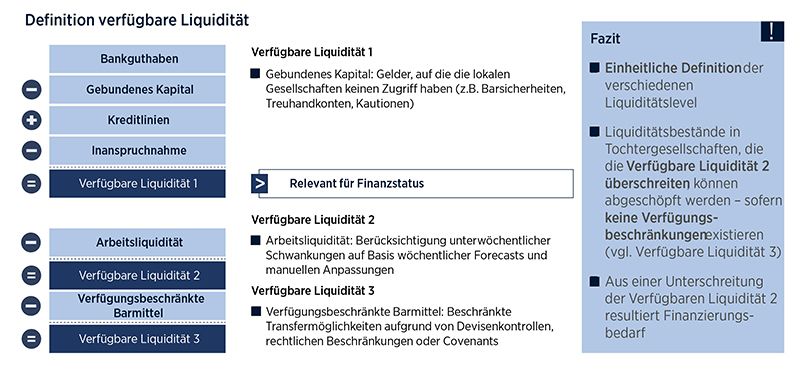

Gruppenweiter Cash-Status: Transparenz über die real verfügbare Liquidität.

Der tägliche gruppenweite Cash-Status sollte verschiedene Liquiditätsstufen berücksichtigen. Während Liquiditätsstufe 1 (vL I) die rechtliche Perspektive einnimmt, sind Liquiditätsstufe 2 und 3 operativ geprägt. Sie beschreiben die sofort disponierbare sowie die zu anderen Einheiten transferierbare Liquidität.

vL I: Die erste Liquiditätsstufe reflektiert die zur Verfügung stehenden Kontokorrentlinien und Bankguthaben, stellt diese der Ausnutzung der Linien gegenüber und berücksichtigt lokal nicht verfügbare Liquidität („trapped cash“, beispielsweise Mietkautionen, Sicherheitseinbehalte aus Factoring oder Treuhandkonten). Die vL I ist – zumindest in Deutschland – juristisch relevant. Durch Gegenüberstellung mit den fälligen Verbindlichkeiten ergibt sich der Deckungsgrad der jeweiligen legalen Einheit, eine aus Haftungssicht wichtige Größe: 90% der fälligen Verbindlichkeiten müssen stets durch die verfügbare Liquidität I gedeckt sein (vgl. hierzu den folgenden Abschnitt „Liquiditäts-Forecast“). Ist dies nicht der Fall, sind weitere Prüfungen vorzunehmen, um eine Illiquidität ausschließen zu können.

vL II: Auf der zweiten Liquiditätsstufe wird eine Liquiditätsreserve der jeweiligen legalen Einheit bzw. der Cash-Pool-Einheit zur Sicherstellung der operativen Handlungsfähigkeit berücksichtigt. Sie gibt Auskunft über die lokal sofort disponierbare Liquidität und über Liquiditätsüberschüsse, die zu anderen Einheiten transferiert werden können. Im Sinne einer Cash Concentration ist das in der Regel die finanzierende Einheit.

vL III: Falls die Transfermöglichkeiten etwa aufgrund von Devisenkontrollen oder Covenants nur mit zeitlichem Vorlauf durchgeführt werden können oder nicht möglich sind, wird das auf der dritten Liquiditätsstufe berücksichtigt: Verfügungsbeschränkte Barmittel werden zum Abzug gebracht.

Kurzfristiger Liquiditäts-Forecast: Planungsinstrument mit juristischer Relevanz.

Ein Haftungsrisiko für den Geschäftsführer entsteht aus Zahlungen, die nach Eintritt der Zahlungsunfähigkeit durchgeführt werden: „Geschäftsführer sind der Gesellschaft zum Ersatz von Zahlungen verpflichtet, die nach Eintritt der Zahlungsunfähigkeit der Gesellschaft oder nach Feststellung ihrer Überschuldung geleistet werden. Dies gilt nicht von Zahlungen, die auch nach diesem Zeitpunkt mit der Sorgfalt eines ordentlichen Geschäftsmanns vereinbar sind.“ (§ 64 Abs. 1 Satz 1 und 2 GmbHG). Die Rechtsprechung stellt in Bezug auf Haftungsfragen bei Zahlungsunfähigkeit zunächst auf einen Drei-Wochen-Zeitraum ab. Zu unterscheiden ist hier zwischen einer Zahlungsstockung und der Zahlungsunfähigkeit.

- Zahlungsunfähig ist ein Schuldner, „wenn er nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen.“ (§ 17 Abs. 2 Satz 1 InsO). Darüber hinaus legt der BGH fest: „Beträgt eine innerhalb von drei Wochen nicht zu beseitigende Liquiditätslücke des Schuldners weniger als 10% seiner fälligen Gesamtverbindlichkeiten, ist regelmäßig von Zahlungsfähigkeit auszugehen, es sei denn, es ist bereits absehbar, dass die Lücke demnächst mehr als 10% erreichen wird.“ (BGH-Urteil vom 24. Mai 2005 – IX ZR 123/04)

- „Eine bloße Zahlungsstockung ist anzunehmen, wenn der Zeitraum nicht überschritten wird, den eine kreditwürdige Person benötigt, um sich die benötigten Mittel zu leihen. Dafür erscheinen drei Wochen erforderlich, aber auch ausreichend.“ (BGH-Urteil vom 24. Mai 2005 – IX ZR 123/04)

Daher müssen die Liquiditätslücke (beziehungsweise der Deckungsgrad) zum Stichtag und die weitere Entwicklung für die nächsten drei Wochen ermittelt werden. Drei Wochen beträgt der zu betrachtende Mindestzeitraum, für den kurzfristigen Liquiditäts- Forecast hat sich in der Praxis ein Wochenturnus mit einem rollierenden Prognosezeitraum von 13 Wochen zur Unternehmenssteuerung etabliert. Dieser Zeitraum wird sowohl als robust planbar als auch als ausreichend zukunftsgerichtet angesehen, um etwaige Gegenmaßnahmen bei absehbaren Lücken einzuleiten. Zusätzlich werden somit saisonale Schwankungen abgedeckt.

Mögliche Ausprägungen kurzfristiger Liquiditäts-Forecasts

Je nach Unternehmensstruktur, Zielsetzung und weiterer Rahmenbedingungen sind unterschiedliche Formen eines Liquiditäts-Forecasts möglich. Welche für das jeweilige Unternehmen geeignet ist, muss individuell auf Basis von Erfahrungswerten und realen Gegebenheiten definiert werden. Die wichtigsten Varianten im Überblick:

Zentrale Planung (beispielsweise durch Global Treasury geplant) vs. dezentrale Planung (jede Einheit plant selbst)

- Homogene Planungsstruktur (jede Einheit plant identisch) vs. heterogene Planungsstruktur (Detailgrad der Planung in Abhängigkeit von Größe bzw. Bedeutung der jeweiligen Einheit)

- Berücksichtigung des aktuellen Auftragsbuchs und der Materialzulauflisten vs. Abstellen auf Budgetwerte

- Integration gruppeninterner Liefer- und Leistungsbeziehungen und/oder gruppeninterner Finanzierungszahlungen vs. ausschließlich gruppenexterne Cash-Ströme

- Währungsdifferenzierung und/oder Integration von Hedging

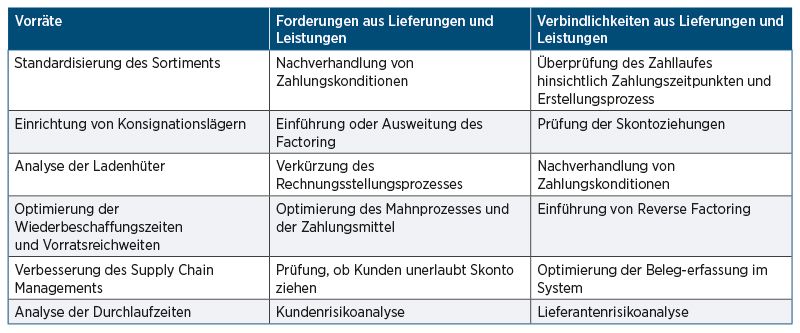

Working Capital Management: Optimierung setzt Kapital frei.

Als weiterer Kernbereich des Cash-Managements hat das Working Capital erheblichen Einfluss auf die Liquidität. Durch eine strukturierte Optimierung des Working Capital wird die Kapitalbindung reduziert. Damit können Mittel für strategische Investitionen, zur Rückführung von Bankverbindlichkeiten oder zur Finanzierung von Wachstum freigesetzt werden, welches wiederum Effekte auf das Working Capital hat.

Die folgende Grafik gibt einen Überblick der Finanzierungseffekte durch das Working Capital:

Ansatzpunkte für die Optimierung des Working Capital

Es gibt eine ganze Reihe von Stellhebeln und Analysen, um das Working Capital gezielt zu steuern. Nachstehend einige der wichtigsten Möglichkeiten:

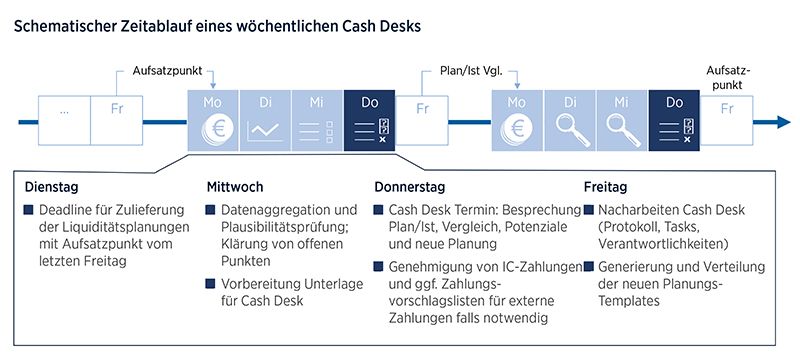

Cash Desk: Liquiditätsoptimierung nachhaltig im Unternehmen verankern

Um die vorhandenen Liquiditätspotenziale zu realisieren, sollte eine echte „Cash-Kultur“ im Unternehmen aufgebaut werden. In der Praxis hat sich dafür ein wöchentlicher Cash-Desk bewährt, der Struktur und Prozessgüte in die Abläufe bringt. Der zirkuläre Prozess zwingt zu einer kontinuierlichen Auseinandersetzung des Managements mit dem Thema und führt zu Transparenz und Kontrolle. Dabei sollten die Geschäftsführung (entweder CFO oder CEO und CFO) und alle relevanten Bereiche eingebunden werden: Treasury, Buchhaltung/Rechnungswesen, Controlling, Einkauf und der Vertrieb.

Die IT-Tools

Die zur Liquiditätsoptimierung notwendigen Datenerhebungen, Auswertungen und Aufbereitungen können nennenswerte Ressourcen im Unternehmen binden – insbesondere bei uneinheitlichen IT-Systemen. Ein effzientes und effektives Cash-Management erfordert daher den Einsatz moderner IT-Instrumente.

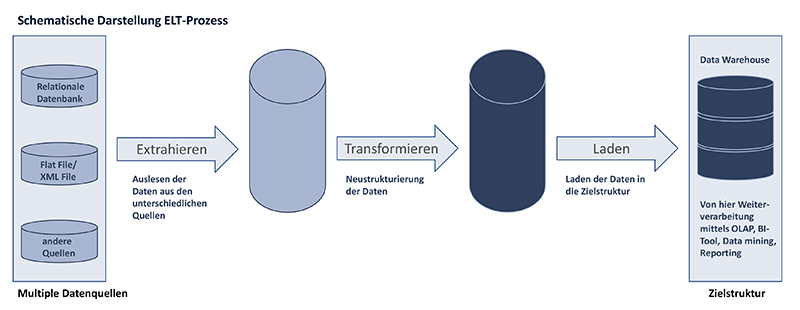

Datenextraktion- und Aggregation: Automatisierte Homogenisierung

Statt die nötigen Daten manuell zu extrahieren und beispielsweise in Excel zusammenzutragen, wird ein automatisierter ETL-Prozess (extract-transform-load) eingesetzt. Die Daten werden aus unterschiedlichen Quellen und Formaten in eine homogene Zielstruktur überführt und in einer Datenbank abgespeichert.

Je nach der im Unternehmen vorhandenen IT-Landschaft stehen dafür unterschiedliche Tools zur Verfügung:

- stapelverarbeitende ETL-Tools (bspw. IBM Info-Sphere, Informatica PowerCenter, Microsoft SSIS, Oracle Data Integrator)

- Cloud-basierte ETL-Tools (Fivetran, Matillion, Stitch Data)

- Open source ETL-Tools (Apache Airflow, KETL, KNIME, Scriptella, Talend Open Studio)

- Echtzeit-ETL-Tools (Alooma, SnapLogic, StreamSets)

Sobald die ETL-Strecken implementiert sind, entfällt der manuelle Aufwand für die Extraktion und Aggregation von Daten. Der Schwerpunkt der Arbeiten verlagert sich vom zeitaufwendigen und fehleranfälligen Zusammentragen der Daten in Excel, das bei größeren Datenmengen aus Ressourcenaspekten auch schlichtweg nicht mehr möglich ist, hin zum inhaltlichen Arbeiten mit den Daten.

Datenanalyse und Potenzialermittlung: Konzentrierte Transparenz.

Um mit den gesammelten Daten effzient arbeiten zu können, müssen diese gezielt analysiert und transparent aufbereitet werden. Bei geringen Datenvolumina kann dafür wie gewohnt per Excel auf die Datenbank zugegriffen werden. In der Praxis ist das jedoch selten performant. Meist werden BI-Tools eingesetzt, die Ressourcen schonen, mit interaktiven Darstellungen Transparenz und Analysemöglichkeiten schaffen sowie durch moderne Prüfmethoden auch die Datenkonsistenz sicherstellen.

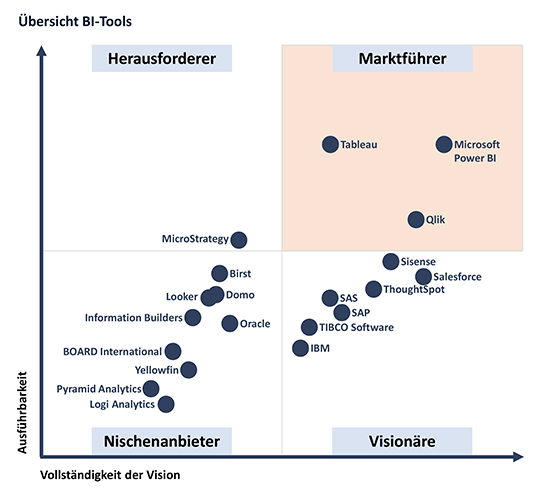

In der BI-Tool Landschaft haben sich Tableau, Qlik und Microsoft Power BI als Marktführer etabliert (vgl. hierzu etwa Howson, Idoine, Richardson, Sallam, Tapadinhas, Woodward; in Gartner, Inc. (2018)):

Diese Tools besitzen Stärken in ihrer Funktionsvielfalt, die den Datenaufbereitungs-, Datenanalyse- und Potenzialermittlungsprozess deutlich erleichtern. Vor allem die sehr weitgehend individualisierbaren Analyse-, Simulations- und Visualisierungsmöglichkeiten bis hin zur interaktiven Ausspielung via Browser-Zugriff oder auch iPhone/iPad steigern Transparenz und Arbeitseffzienz immens.

Fazit: Aktives Liquiditätsmanagement ist ein Muss – und in jedem Unternehmen umsetzbar

Die Mehrwerte eines professionellen Liquiditätsmanagements für alle betrieblichen Bereiche liegen auf der Hand: Mehr Liquidität bedeutet mehr Handlungsspielraum bei gesteigerter Rechtssicherheit für die Geschäftsführung – und damit einen echten Wettbewerbsvorteil. Durch den Einsatz von ETL-Tools ist die Datenerhebung auch bei uneinheitlicher IT-Landschaft ressourcenschonend möglich, während BI-Lösungen transparente Entscheidungsgrundlagen bereit stellen. Der hier vorgestellte Prozess mit den Komponenten Cash-Status, Liquiditäts-Forecast und Working Capital-Betrachtung, die im Rahmen eines wöchentlichen Cash-Desk analysiert und optimiert werden, hat sich in der Praxis vielfach bewährt – und sollte von einer wirtschaftlich und rechtlich vorausschauenden Geschäftsführung als Muss angesehen werden. Die Andersch AG ist auf ganzheitliches Liquiditätsmanagement spezialisiert und hat diese Lösung unter dem Namen „Cash Protection“ in vielen Unternehmen und Konzernen bereits erfolgreich implementiert.