Artikel aus dem Handelsblatt Journal RESTRUKTURIERUNG vom 15.05.2025

Mit der potenziellen Einführung breitflächiger Importzölle durch die US-Regierung und die Gegenmaßnahmen anderer Länder erhält diese Entwicklung eine neue Dimension: Handelskonflikte treffen nun akut und signifikant die Grundlage vieler Unternehmen – und erst recht die Grundlagen von Unternehmen in der Krise.

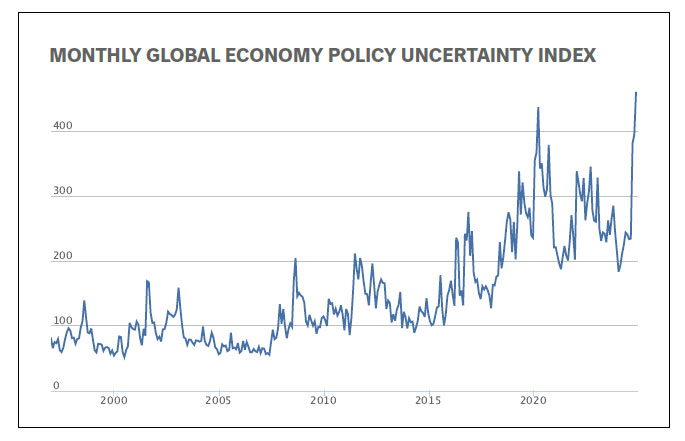

Die weitere politische Entwicklung ist volatil, und die Unsicherheit entsprechend groß. Der Global Economic Policy Uncertainty Index zeigt bereits seit Monaten ein historisch hohes Maß an Unsicherheit.

Diese Unsicherheit wird durch die Sprunghaftigkeit der US-Zollpolitik weiter befeuert. Unternehmen, die ohnehin unter strukturellem oder liquiditätsseitigem Druck stehen, werden von dieser Unsicherheit besonders empfindlich getroffen – denn sie haben nur begrenzt Zeit und Mittel, um gegenzusteuern. Eine frühzeitige Risikoanalyse entlang der gesamten Wertschöpfung ist daher unerlässlich. Der kurz vor Redaktionsschluss verkündete Aufschub der US-Importzölle für 90 Tage bietet eine möglicherweise letzte Gelegenheit, die Risiken aus einem sich verschärfenden globalen Zollkonflikt zu minimieren.

1. Umsatz- & Marktseite: Nachfrage unter Druck

Zölle führen zu höheren Preisen – direkt für importierte Produkte, indirekt durch gestiegene Betriebskosten. Das reduziert die reale Kaufkraft, insbesondere in den USA, einem zentralen Absatzmarkt vieler europäischer B2CUnternehmen. Konsumenten werden u.a. mit Konsumverzicht und „Trading down“ reagieren, Unternehmen mit Rabattaktionen und/oder Auftragsstornierungen.

B2B-Geschäftsmodelle sind besonders trügerisch: Der Auftragseingang kann zunächst stabil bleiben, während sich die Effekte verzögert über Projektverschiebungen oder rückläufige Investitionsentscheidungen entfalten. Besonders kritisch wird es, wenn Kunden ihrerseits stark exportabhängig sind – etwa im Maschinenbau oder in der Konsumgüterindustrie.

Die Folge: Umsatzplanungen müssen verschiedene Szenarien reflektieren, Nachfragesequenzen realistischer modelliert und potenzielle Rückstellungen für Stornos oder Lagerabschreibungen eingeplant werden.

2. Kostenstruktur & Margen: Spielräume schwinden

Importzölle treffen insbesondere Unternehmen mit hohem Anteil importierter Zwischenprodukte – klassische „Assembler“ mit schlanken Margen sind besonders exponiert. Doch nicht alle Unternehmen können gestiegene Kosten weitergeben. Dies gilt insbesondere für Güter mit hohem Substitutionsrisiko und/oder hoher Nachfrageelastizität.

Auch bei langfristigen Lieferverträgen fehlen oft Preisanpassungsklauseln, um Zölle weiterzureichen. Selbst wenn verhandelt wird, ist der Preis nicht die einzige Variable – Kunden vergleichen zunehmend Gesamtwertversprechen, was den Spielraum für pauschale Aufschläge einschränkt.

Zudem steigt der administrative Aufwand: Zollabwicklung, Dokumentation, Compliance – gerade in mittelständischen Strukturen fehlen oft die Ressourcen, um diese Aufgaben effizient zu bewältigen. Das führt zu Verzögerungen, Fehlerkosten und interner Überlastung.

3. Lieferkette: Fragile Ketten, steigende Risiken

Viele Unternehmen haben in den letzten Jahren begonnen, ihre Präsenz in China zu reduzieren – oft durch Verlagerung in Länder wie Vietnam, Thailand oder Malaysia. Doch gerade diese Regionen sind stark abhängig vom US-Export und könnten durch einen anhaltenden Nachfragerückgang in eine herausfordernde wirtschaftliche Lage abrutschen.

Das erhöht nicht nur das wirtschaftliche, sondern auch das politische Risiko: Soziale Spannungen, Arbeitsunruhen oder protektionistische Gegenmaßnahmen sind realistische Szenarien. Hinzu kommt die operative Fragilität: Internationale Lieferketten, die stark auf einzelne Lieferanten fokussiert sind („Single Sourcing“), sind anfällig für jede Form von Disruption – seien es Zollverzögerungen, Liquiditätsprobleme auf Lieferantenseite oder geopolitische Instabilität.

Unternehmen sollten deshalb nicht nur ihre eigene Supply Chain prüfen, sondern auch die Resilienz ihrer Zulieferer systematisch bewerten – einschließlich Finanzlage, Lagerstandorte und Logistikkapazitäten.

4. Finanzierung & Planung: Multiplizierte Unsicherheit

Zölle kommen selten allein – sie wirken im Tandem mit Wechselkursrisiken und restriktiver Kreditvergabe. Schwellenländer könnten ihre Währungen gezielt abwerten, um Wettbewerbsvorteile zu kompensieren. Gleichzeitig steigen die Finanzierungskosten – nicht nur infolge geldpolitischer Entwicklungen, sondern auch, weil Finanzierer Exportrisiken nun neu bewerten.

Für kapitalintensive Branchen wie den Maschinenbau, die Chemie oder die Automobilzulieferindustrie ist dies ein toxischer Mix. Auch Working-Capital-intensive Geschäftsmodelle – etwa Handelsunternehmen mit saisonalem Lageraufbau – geraten schnell in Schieflage, wenn Umschlaggeschwindigkeit oder Marge unter Druck geraten.

Eine belastbare Liquiditätsplanung muss daher Szenarien zu Absatz, Einkaufspreisen, Währungsentwicklungen und Finanzierungskosten integrieren. Frühzeitige Gespräche mit Finanzierern und ggf. die Inanspruchnahme alternativer Finanzierungsquellen (z. B. Factoring, Lagerfinanzierung) gewinnen an Bedeutung.

Fazit: Von der Einzelmaßnahme zur Systemfrage

Die ökonomischen Auswirkungen neuer Zölle sind nicht nur eine Frage von Prozentpunkten auf Importkosten. Sie wirken entlang der gesamten Wertschöpfungskette – von der Preisgestaltung über die Lieferkette bis zur Finanzierung. Insbesondere für Unternehmen in Turnaround- oder anderen Sondersituationen stellen sie ein Katalysatorrisiko dar: Der extern induzierte Druck kann bestehende Schwächen beschleunigen und vermeintlich tragfähige Modelle infrage stellen.

Geschäftsmodelle müssen nicht nur kosten-, sondern auch resilienzund strukturrobust sein. Wer seine Risiken jetzt systematisch analysiert und gezielt auf strategische Verwundbarkeiten reagiert, stärkt seine Handlungsfähigkeit – bevor externe Faktoren zur finalen Eskalation führen.

![]()