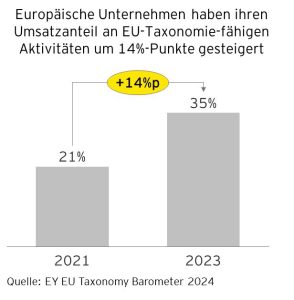

#1 Regulatorik als Quelle für strategische Handlungsfelder

Der EU Green Deal liefert den Blueprint für eine nachhaltige Wirtschaft, während Rahmenwerke wie der Circular Action Plan spezifische Schwerpunkte, etwa in der Kreislaufwirtschaft, setzen oder die EU-Taxonomie, welche klare Kriterien definiert für nachhaltige Aktivitäten, die Unternehmen nutzen können, um ihre Suchfelder einzugrenzen.

Der EU Green Deal liefert den Blueprint für eine nachhaltige Wirtschaft, während Rahmenwerke wie der Circular Action Plan spezifische Schwerpunkte, etwa in der Kreislaufwirtschaft, setzen oder die EU-Taxonomie, welche klare Kriterien definiert für nachhaltige Aktivitäten, die Unternehmen nutzen können, um ihre Suchfelder einzugrenzen.

Ein Abgleich eigener Stärken mit diesen Vorgaben ermöglicht es, Chancen zu erkennen und gezielt zu handeln. Unternehmen mit Expertise im Stoffstrommanagement können etwa Dienstleistungen im Circular Management entwickeln – ein Wachstumsmarkt. Solche Ansätze schaffen nicht nur neue Geschäftsfelder, sondern liefern auch Impulse für M&A-Strategien.

Frühzeitiges Handeln eröffnet Wettbewerbsvorteile, ermöglicht den Ausbau nachhaltiger Portfolios und stärkt die Position in entstehenden Märkten.

#2 Die finanzielle Wesentlichkeit als „Value Radar“

Das Konzept der Wesentlichkeitsanalyse ist zentral, um die relevanten Nachhaltigkeitsthemen zu identifizieren. Mit der Einführung der doppelten Wesentlichkeit durch die CSRD rückt auch die finanzielle Dimension in den Fokus. Sie beantwortet die Frage, ob Themen wie klimabezogene Risiken, CO₂-Preise oder Kreislaufwirtschaft die finanzielle Entwicklung eines Unternehmens beeinflussen können – positiv durch Umsatzchancen oder Kosteneinsparungen, negativ durch potenzielle Risiken. Insbesondere durch die Adaption der Methodik an unternehmensspezifische Sachverhalte wie operative Segmente oder Produktgruppen lässt sich eine Art „Value Radar“ etablieren.

Die Regulatorik liefert methodische Ansätze, um Szenarien entlang der gesamten Wertschöpfungskette zu analysieren. Dies ermöglicht Unternehmen, wertsteigernde Nachhaltigkeitsfelder zu identifizieren und ESG-Risiken zu minimieren. Durch die Integration dieser Erkenntnisse in die strategische Ausrichtung lassen sich Wertschöpfungspotenziale identifizieren und nutzen.

#3 Die integrative Steuerung in eine nachhaltige Zukunft

Transparenz ist eine zentrale Säule der nachhaltigkeitsbezogenen Transformationsbemühungen der EU. Rahmenwerke wie die CSRD fordern Offenlegungen, die harmonisiert wurden, um ESG-Themen aus verschiedenen Perspektiven zu bewerten. Dazu zählen qualitative und quantitative Datenpunkte (Metriken).

Diese Offenlegungen steigern nicht nur die Transparenz gegenüber externen Stakeholdern, sondern liefern die Basis dafür, Nachhaltigkeitskennzahlen in interne Steuerungssysteme zu integrieren. Durch die Segmentierung nach Funktionen, wie etwa Scope 3.1 für den Einkauf oder Kreislaufdesign-Umsätze im Vertrieb, werden Steuerungseffekte erreicht, die etablierte, finanzielle Controlling-Ansätze ergänzen.

Diese Offenlegungen steigern nicht nur die Transparenz gegenüber externen Stakeholdern, sondern liefern die Basis dafür, Nachhaltigkeitskennzahlen in interne Steuerungssysteme zu integrieren. Durch die Segmentierung nach Funktionen, wie etwa Scope 3.1 für den Einkauf oder Kreislaufdesign-Umsätze im Vertrieb, werden Steuerungseffekte erreicht, die etablierte, finanzielle Controlling-Ansätze ergänzen.

Die Aggregation der Kennzahlen erfüllt die Offenlegungspflichten, während die detaillierten Daten intern für Management Reports genutzt werden. Dies erlaubt es Unternehmen zusätzliche Einblicke zu gewinnen und erlaubt eine präzise Steuerung kritischer Nachhaltigkeitsthemen.

Die EFRAG Datenpunktliste enthält 286 quantitative Datenpunkte und bietet somit reichlich Auswahl für eine Vielzahl an Themen.

#4 Die nachhaltige Optimierung der Kapitalallokation

Die Integration von Nachhaltigkeitskennzahlen in die interne Steuerung ist ein wichtiger Schritt hin zu einer aktiven Steuerung relevanter ESG-Themen. Die Verknüpfung von nicht-finanziellen und finanziellen Daten schafft nicht nur Transparenz über zentrale Unternehmensbereiche, sondern zeigt auch den finanziellen Effekt nachhaltiger Maßnahmen auf. So können etwa die Kosten einer Dekarbonisierungsstrategie präzise abgebildet werden.

Auf Basis einer integrierten (nicht-) finanziellen strategischen Planung lassen sich fundierte Abschätzungen treffen, wie z. B.: Ist ein ROCE von 15 % bei einer gleichzeitigen Reduktion der CO₂-Emissionen um 50 % bis 2030 realisierbar? So können die erforderlichen Datenpunkte aus der CSDDD zu klimabezogenen Transitionsplänen, die Investitionsaufwendungen (CAPEX) der EU Taxonomie oder die in der CSRD erhobenen, wesentlichen Maßnahmen mit OPEX- und CAPEX-Zahlen als Basis für die Verbindung der finanziellen und nicht-finanziellen Welt dienen.

Diese Integration erlaubt Prognosen, die Unternehmen in die Lage versetzen, ihre Bemühungen zur Optimierung der Kapitalallokation noch konkreter um ESG-Faktoren zu erweitern und ROCEs (Return on [human, natural, financial] capital employed) weiter zu optimieren.

#5 Das Reporting als zentrales Kommunikationstool

Die regulatorischen Vorgaben an die transparente Berichterstattung können nicht nur finanziellen „Impact“ haben, sondern auch eine Blaupause für ein effektives Stakeholder- und Reputationsmanagement sein und damit positiv auf die Reputation des Unternehmens einzahlen – intern wie extern.

Angesichts des breiten Interesses der Stakeholder am Thema Nachhaltigkeit stehen Unternehmen unter erheblichem Druck, ihre Position zu diesem Thema klar zu kommunizieren und ihre ESG-Strategien und -Aktivitäten offen darzulegen. In einem Wettbewerb um Aufmerksamkeit wird es dabei zunehmend schwieriger, sich zu differenzieren. Statt sich mit der Frage nach den tatsächlichen Interessen ihrer Stakeholder zu beschäftigen, greifen Unternehmen zu „lauten“ Marketing-Claims voller Superlative und großer Ankündigungen. Gleichzeitig wächst bei den gleichen Stakeholdern das Bewusstsein für Greenwashing und ähnliche Praktiken und die damit verbundenen rechtlichen Konsequenzen.

Unternehmen, die die Transparenz des Reportings für ihre Kommunikation nutzen, können ihre Stakeholder gezielt ansprechen und abholen und so die Positionierung des Unternehmens glaubwürdig und authentisch vermitteln. Darüber hinaus erfordert die Regulatorik einen stärkeren Stakeholder-Dialog (oft auch als „Engagement“ bezeichnet), über den entsprechende Interessen in die Geschäftsaktivitäten einbezogen werden.

Die Regulatorik erlaubt es Unternehmen Aspekte aus der Regulatorik aufzugreifen und wertschaffend in Ihre operativen und strategischen Management Ansätze zu integrieren.