Die Welt ist im Wandel: Seit Ausbruch der COVID-19 Pandemie hangeln sich die Unternehmen in Deutschland von einer Krise zur nächsten. Gestiegene Material- und Energiekosten, Arbeits- und Fachkräftemangel sowie geopolitische Spannungen – nicht zuletzt durch den sich ausbreitenden Handelskonflikt – stellen Unternehmen vor enorme Herausforderungen. Es ist daher nicht verwunderlich, dass viele Unternehmen durch eine angespannte Liquiditätssituation belastet sind und effektives Cash-Management wieder verstärkt in den Fokus rückt.

Wirtschaftliche und rechtliche Erfordernisse einer regelmäßigen Liquiditätsplanung

Ein präzises Verständnis über den aktuellen Finanzstatus und die Liquiditätsvorschau versetzt die Geschäftsführung in die Lage, Engpässe frühzeitig zu identifizieren, Handlungsspielräume zu bewerten und Maßnahmen einzuleiten.

Doch damit nicht genug: Neben dem wirtschaftlichen Nutzen besteht auch eine rechtliche Verpflichtung zur Risikofrüherkennung. Während sich diese bereits seit jeher implizit aus der allgemeinen Sorgfaltspflicht der Geschäftsleitung ableiten lässt (siehe z.B. § 43 Abs. 1 GmbHG, § 93 Abs. 1 AktG), ist die Pflicht zur Krisenfrüherkennung seit dem 01.01.2021 auch gesetzlich ausdrücklich vorgeschrieben: Nach § 1 Abs. 1 Satz 1 StaRUG ist die Geschäftsleitung zur Überwachung von Entwicklungen, die den Fortbestand des Unternehmens gefährden können, verpflichtet.

Der Fortbestand eines Unternehmens ist insbesondere dann gefährdet, wenn ein Insolvenzeröffnungsgrund vorliegt – also bei (drohender) Zahlungsunfähigkeit oder Überschuldung. Für sämtliche Insolvenzeröffnungsgründe ist es am Ende entscheidend, ob ausreichend Liquidität vorhanden ist, um die fälligen Verbindlichkeiten sowohl aktuell als auch in absehbarer Zukunft begleichen zu können. Eine genaue Beobachtung der Liquiditätssituation und -entwicklung ist daher unerlässlich.

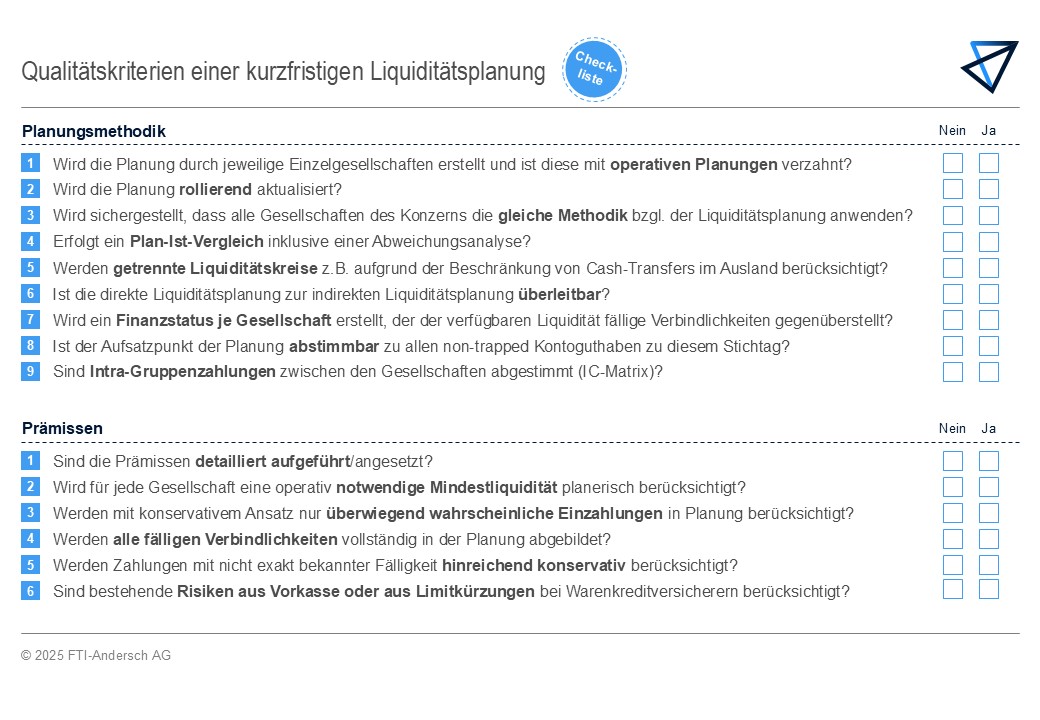

Anforderungen an die kurzfristige Liquiditätsplanung

Abhängig von der Unternehmensgröße und -struktur kommen verschiedene Formen der Liquiditätsvorschau in Betracht. Welche Variante im konkreten Fall am besten geeignet ist, kann auf Grundlage praktischer Anforderungen und vorhandener Erfahrungswerte individuell festgelegt werden. Nachfolgende Checkliste enthält in der Praxis erprobte

Qualitätsanforderungen an Methodik und Inhalt einer kurzfristigen Liquiditätsplanung. Sollten mehrere Kriterien mit „Nein“ beantwortet werden, ist die Qualität und Aussagekraft der Liquiditätsplanung gegebenenfalls nicht ausreichend.

Angesichts des derzeit volatilen Marktumfelds ist es ratsam, eine rollierende Liquiditätsplanung zu implementieren. Die Häufigkeit der Aktualisierung sollte sich dabei am Ausmaß bestehender oder potenzieller Liquiditätsrisiken orientieren. Sofern erste Symptome einer Liquiditätskrise bereits sichtbar sind (beispielsweise Häufung von Mahnungen, Verschiebung notwendiger Investitionen oder steigende Inanspruchnahme von Kreditlinien), ist ein maximal zwei-wöchentlicher Rhythmus zu empfehlen.

Ein solcher dynamischer Planungsansatz ermöglicht es, kurzfristig auf neue Erkenntnisse oder Veränderungen im operativen Geschäft zu reagieren und die Planung entsprechend anzupassen. Gleichzeitig schafft er die Grundlage für regelmäßige Plan-Ist-Vergleiche, mit denen Abweichungen systematisch analysiert werden können. So lassen sich nicht nur Schwächen in der Prognosequalität erkennen, sondern auch gezielte Verbesserungen in der Planungssystematik und -methodik ableiten.

Zur Sicherstellung von Struktur und Prozessqualität in den Abläufen sowie der Stärkung des „Cash-Bewusstseins“ in der Organisation hat sich in der Praxis die begleitende Etablierung eines wöchentlichen Cash-Desks als wirksames Mittel erwiesen. Der Cash Desk fungiert dabei als zentrales Steuerungs- und Entscheidungsgremium, in dem alle Entscheidungsträger eingebunden werden. Neben der strukturierten Analyse und Abstimmung der Planungsergebnisse dient der Cash Desk insbesondere auch zur Ableitung von Maßnahmen, um bestehenden oder drohenden Liquiditätsengpässen entgegenzuwirken. Hierunter fallen z.B. die Optimierung des eigenen Mahnwesens, Bereinigung von Vorratsstrukturen oder Prüfung der Investitionspläne.