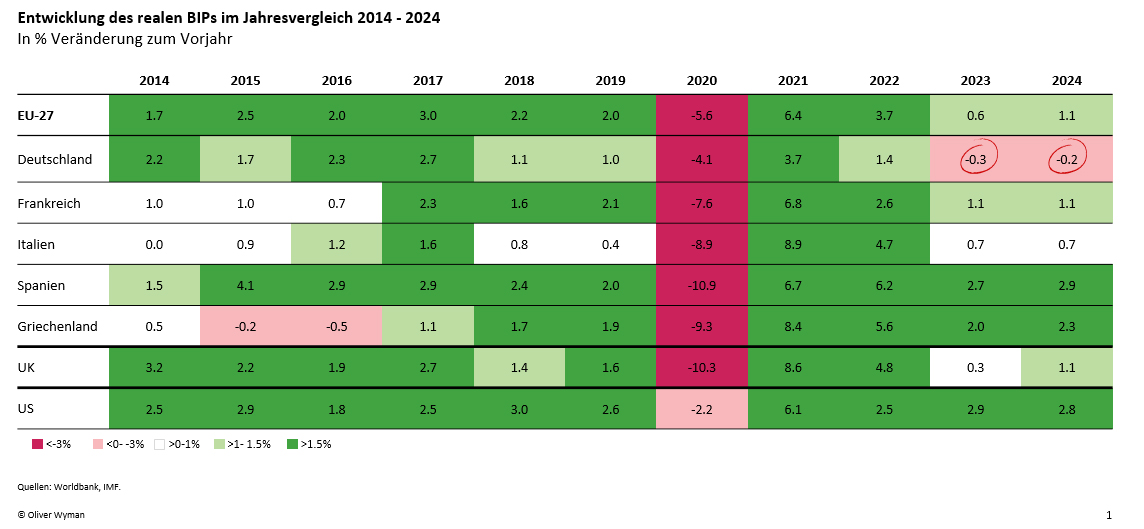

Darüber hinaus stehen Unternehmen auch auf der Kostenseite unter Druck. Die Preise für Material, Energie, Personal, und Frachtraten haben sich zwar im Vergleich zu den COVID-Zeiten stabilisiert, verbleiben jedoch auf einem nun deutlich höheren Niveau. Erschwerend kommt die Belastung aus weiterhin hohen (Re-)Finanzierungskosten hinzu.

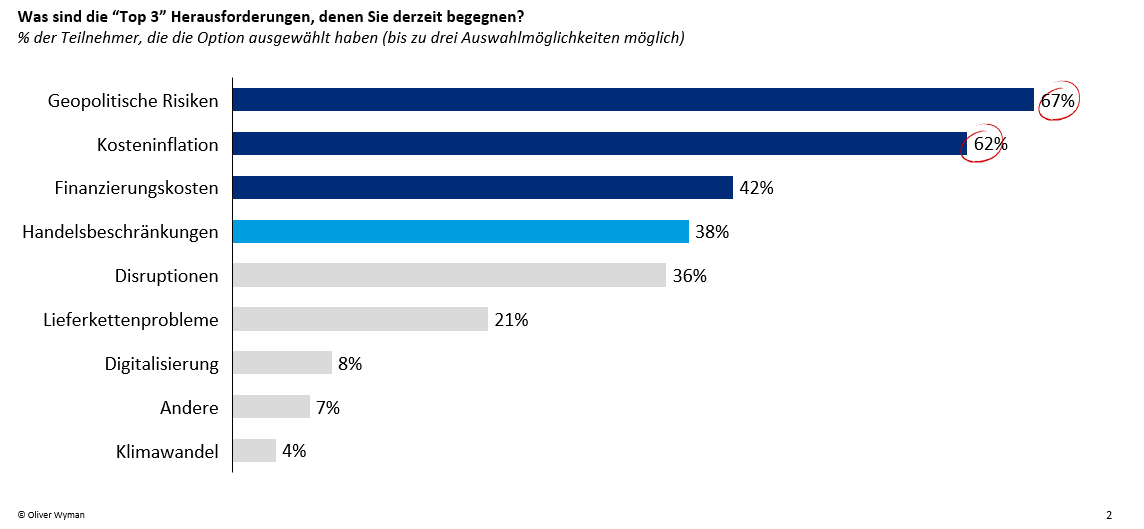

Die ersten Ergebnisse unserer jährlichen Restrukturierungsstudie bestätigen diese Einschätzung. Hierbei befragen wir über 100 Expertinnen und Experten aus Banken, Finanzierungsinstitutionen, Unternehmen und Beratungen zu ihren Einschätzungen hinsichtlich der wirtschaftlichen Entwicklung und dem Restrukturierungsmarkt. Die dabei genannten Hauptsorgen der Unternehmen zeigen neben den seit COVID andauernden Herausforderungen wie Inflation und Finanzierungskosten eine leichte Verlagerung: Geopolitische Unsicherheit rückt an oberste Stelle der Herausforderungen für Unternehmen wie Finanzierer, während Fragen der Digitalisierung und/oder des Klimaschutzes in ihrer Bedeutung deutlich seltener genannt werden.

Unsere Umfrage zeigt vor diesem Hintergrund klar, dass sich die Lage bei den Unternehmen zuspitzt:

- Die Hälfte der Befragten gibt an, mit ihrer Umsatz- und Auftragsentwicklung unzufrieden zu sein

- Bei 10% der Unternehmen sind bereits relevante Liquiditätsprobleme aufgetreten

- 80% der Befragten geben an, dass sie erwarten, dass es mehr Krisensituationen in den kommenden Jahren geben wird

Ein stark kontrahiertes Makro-Umfeld für Unternehmen trifft dabei auf eine zunehmend restriktive Finanziererseite: Ungefähr die Hälfte der Finanzierer möchte in den kommenden 3 Jahren weniger Risiko eingehen; circa ein Drittel der Finanzierer werden ihr Finanzierungsvolumen zurückfahren. Kernbranchen der deutschen Wirtschaft wie zum Beispiel Automobil, Chemie oder Maschinenbau sind davon besonders stark betroffen.

In Summe herrscht also in einigen Branchen ein “perfekter Sturm”: geopolitische und makroökonomische Risiken in Kombination mit disruptiven Technologieänderungen und Kosteninflation treffen auf ein zunehmend restriktives Verhalten der klassischen Finanzierungspartner. In unserer Studie und im nächsten Blogpost werden wir daher auch beleuchten, welche Rolle private Investmentfonds in dieser Situation spielen können und welche Vehikel notwendig sind, um dieses private Kapital effektiv zum Einsatz zu bringen.